- Услуги бани и уплата единого налога

- Конфигурация «Управление кафетерием и сауной» (8.2)

- Кому подойдет программа?

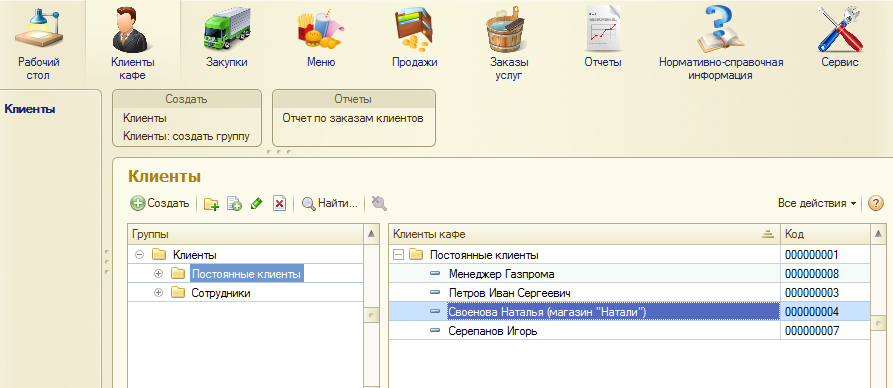

- Клиенты

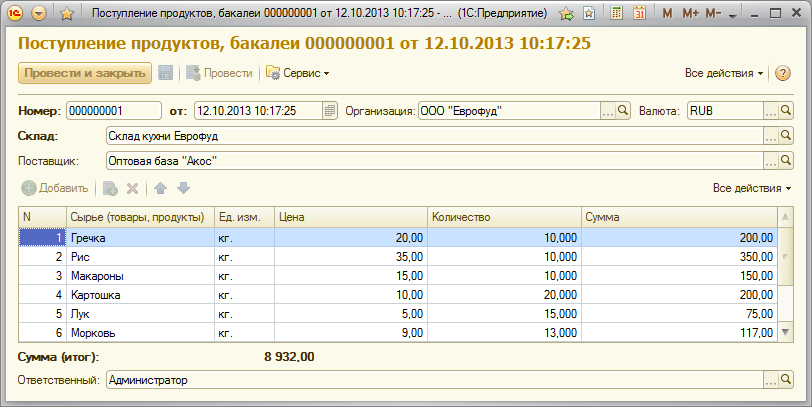

- Закупки

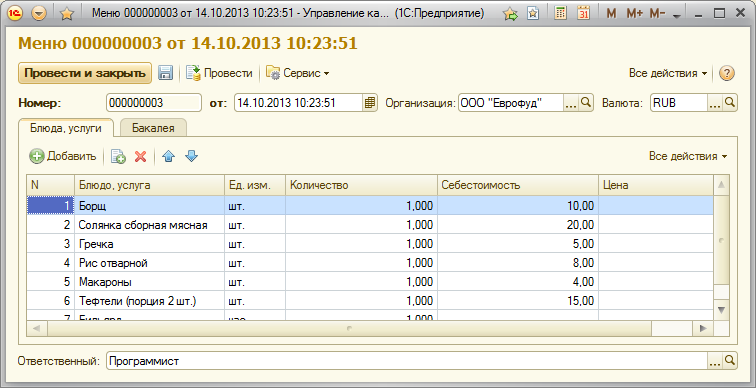

- Ценообразование и формирование асортимента

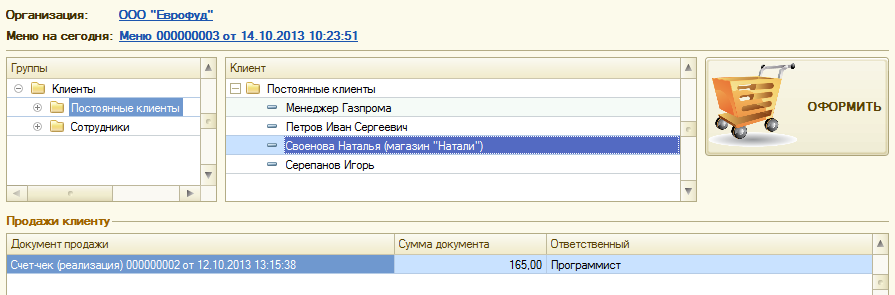

- Продажи

- Заказ сауны

- Себестоимость и расчет прибыли

- Отчеты

- Администрирование

- Как вести бухучет по бане

- Бизнес на сауне

- Как вести бухучет по бане

- Зачем нужен бухучёт

- Правила бухучёта и ключевые понятия

- Что такое упрощённый бухучёт

- Как обойтись без бухгалтера

- Как выбрать программу для бухучёта

- Как составить учётную политику

Услуги бани и уплата единого налога

В ходе выездной проверки инспекция установила, что организация неправомерно применяет систему нало-гообложения в виде ЕНВД в отношении услуг бани. По мнению инспекции, такие услуги, оказываемые компанией в рамках заключенных с государственным учреждением договоров, не могут быть отнесены к бытовым услугам. На этом основании организации доначислен налог по УСН. Компания с таким решением не согласился и обратился в суд.

В свою очередь судьи установили, что согласно пункту 2 статьи 346.26 НК РФ система налогообложения в виде ЕНВД может применяться в отношении деятельности по оказанию бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с ОКУН.

Согласно статье 346.27 НК РФ под бытовыми услугами понимаются платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов, услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств, услуг по изготовлению мебели, строительству индивидуальных домов), предусмотренные ОКУН.

В соответствии с ОКУН, утвержденным постановлением Госстандарта России от 28.06.93 № 163, к бытовым услугам, в частности, относятся услуги бань, душевых и саун (код 019100).

Таким образом, арбитры указали, что квалифицирующими признаками бытовых услуг являются такие обстоятельства, как их платность, оказание физическим лицам, факт включения услуг в ОКУН.

Тот факт, является ли физическое лицо стороной по договору на оказание бытовых услуг либо третьим лицом, в пользу которого заключен такой договор, а также оплачивает ли оно названные услуги за счет своих средств, в целях главы 26.3 НК РФ значения не имеет. Определяющим критерием в данном случае служит тот факт, что физическое лицо выступает непосредственным потребителем бытовой услуги. Подтверждает данный вывод и Президиум ВАС РФ (письмо от 05.03.2013 № 157).

Арбитры выяснили, что компанией с детским государственным учреждением заключены договора возмездного оказания услуг бань. По условиям договором исполнитель принимает на себя обязательства оказать услуги бань посетителям — детям (воспитанникам). Следовательно, конечными потребителями оказываемых компанией услуг являются физические лица.

Кроме того, судьи отметили, что ГК РФ предусмотрена возможность заключения договора в пользу третьих лиц. Соответственно заключенные организацией договоры на оказание услуг бани являются догово-рами в пользу третьих лиц, фактическими потребителями указанных услуг являются несовершеннолетние воспитанники.

Довод налоговиков о том, что в договорах не указан конкретный круг лиц, которым оказываются услуги, оплата по договорам производилась заказчиком по безналичному расчету на основании выставленных исполнителем счетов, судьи отклонили.

Таким образом, арбитры в постановлении ФАС Восточно-Сибирского округа от 26.09.2013 № А33-17170/2012 пришли к выводу, что оказываемые организацией услуги бань по договорам с государственным учреждением подпадают под действие системы налогообложения в виде ЕНВД. Соответственно решение налоговой инспекции о доначислении компании налога по УСН неправомерно.

Источник статьи: http://www.audit-it.ru/news/account/656050.html

Конфигурация «Управление кафетерием и сауной» (8.2)

Кому подойдет программа?

Конфигурация «Управление кафетерием и сауной» была разработана на заказ для для небольшого бизнеса включающего в себя кафетерий с бильярдом и сауну. Это программное решение позволило отойти от ведения «бумажного» учета в тетрадке и повысить эффективность работы организации.

Программа может быть полезна для небольших кафе, кафетериев, кофейнь, отделов по продаже соков, вод, коктейлей, бильярдных клубов, саун, стоек по продаже сладостей и т.п. В программе реализовано необходимое для ведения нефискального оперативного учета, контроля и анализа.

Клиенты

В программе Вы можете вести учет постоянных клиентов, можете упорядочивать их по группам папкок. Для анализа программа позволяет построить отчет по заказам, который покажет все заказы клиентов, что они покупали, сколько и на какую сумму.

Закупки

Программа позволяет вести учет закупок продуктов (для приготовления блюд) и бакалеи (для продажи) от разных поставщиков.

Ценообразование и формирование асортимента

Ассортимент кафе и услуг формируется документом «Меню». Ценнобразование в программе происходит путем установки цен в меню на готовые блюда, услуги и бакалею. Себестоимость готовых блюд указывается пользователем, считается что она уже заранее известна. Себестоимость блюда указывается для каждого меню и может быть различна в разных меню.

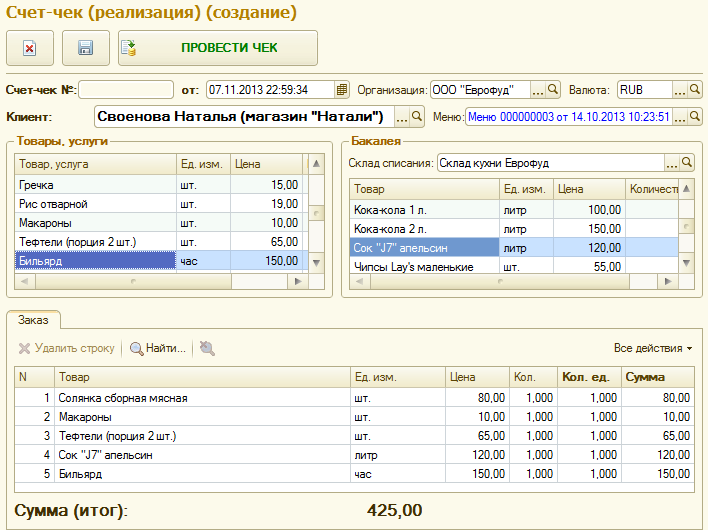

Продажи

Для учета продаж в программе предусмотрен интерфейс для продавца. Процесс формирования заказа очень прост:

— продавец выбирает клиента, нажимает кнопку «ОФОРМИТЬ»;

— по меню на текущий день продавец набирает заказ из готовых блюд, бакалеи и услуг, программа сама расчитает итоговую стоимость заказа;

— продавец проводит заказ в программе.

По итогам продаж в программе можно сформировать отчет по выручке.

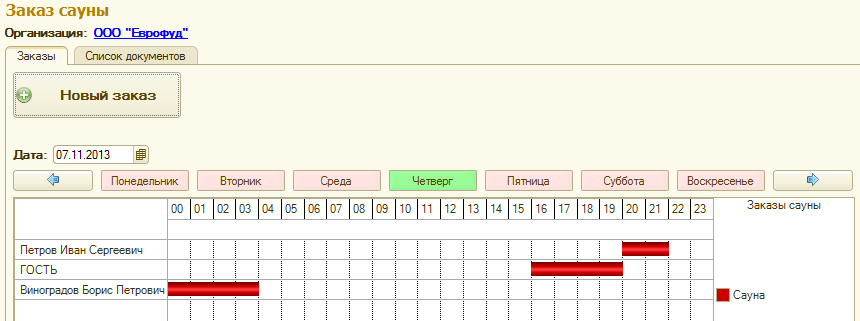

Заказ сауны

Программа позволяет вводить бронь на сауну. Администратору необходимо выбрать клиента, ввести дату и время брони сауны. В дальнейшем эта бронь будет отражена в удобном графике посещений и забронировать на это же время (или затрагивающее это время) программа уже не даст.

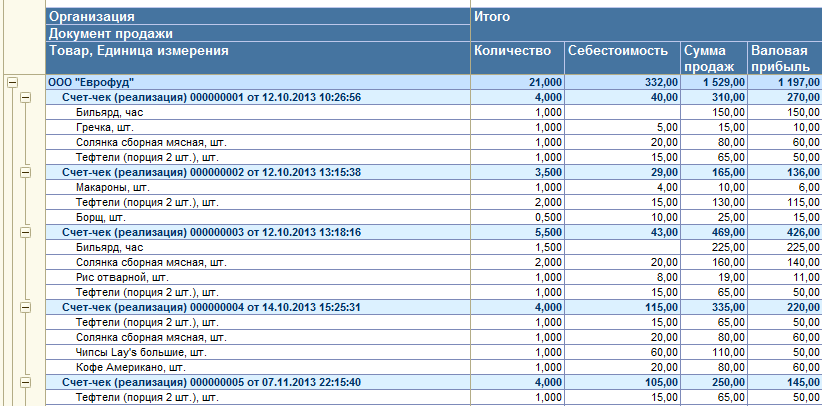

Себестоимость и расчет прибыли

Себестоимость по готовым блюдам вводится в меню и должна быть заранее известна (ее можно расчитать один раз в усредненом значении). Закупочная стоимость бакалеи вводится при поступлении от поставщика. При продаже себестоимость по готовым блюдам списывается сразу, по бакалеи вычисляется по методу FIFO или LIFO, в зависимости от настроек программы. Чистая прибыль расчитывается как разность сумм продажи и себестоимости.

Для анализа рентабельности в программе предусмотрен аналитический отчет.

Отчеты

В программе реализованы следующие отчеты:

— Остатки продуктов, бакалеи.

Отчет по продажам

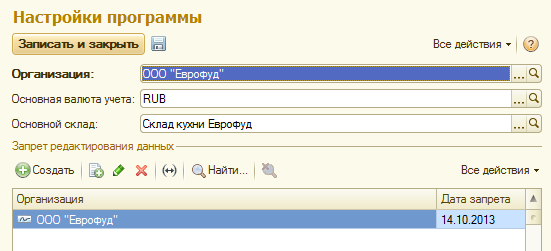

Администрирование

В программе настроены основные роли пользователей, у каждой роли свой набор прав: Руководитель, Бухгалтер, Продавец, Администратор, Полный набор прав.

Программа позволяет устанавливать дату запрета редактирования данных по организации.

ВНИМАНИЕ! Перед первым запуском программы необходимо в конфигураторе добавить пользователя с полными правами.

Источник статьи: http://infostart.ru/public/236008/

Как вести бухучет по бане

А на основании чего? не уточнили? типа смешали сок с шампанским и получили коктейль- готовую продукцию?

под критерий розницы не попадает

А на основании чего? не уточнили? типа смешали сок с шампанским и получили коктейль- готовую продукцию?

Для сауны скорее всего ЕРШ подойдет. D:D

очень интересно, а что тогда подпадает под критерий розницы?:eek:

Я в шоке, девочки! Вот это аудиторы. :'(>)

Я вообще нашла вид деятельности ЕНВД: услуги муниципальных бань.

А сауны и пр. ничего нет.

мун. баня это и сауна-они приравнены к баням.

Нет, я не права : чисто вымытый клиент- это уже готовая продукция, т.к. он изменил свои физические показатели , причем продукция из давальческого сырья >)

Эх,Мила,Мила. )все шуточки:)

что же делать мне с баром в сауне и с помывкой в муп бане солдат?лучше ка ответьте:)

«Муниципальная» — это не применительно к владению баней муниципалитетом.

не не я здесь н это имела ввиду:)

Вопрос:

Признаются ли бытовыми услугами для целей применения системы налогообложения в виде ЕНВД услуги саун и соляриев?

Трубина Э.А.

Ответ:

Согласно Классификатору к бытовым услугам относятся, в частности, услуги бань и душевых (код подгруппы услуг 019100). Учитывая, что сауна по своей сути является одним из видов специализированных бань, деятельность, связанная с оказанием услуг саун, признается предпринимательской деятельностью в сфере оказания бытовых услуг и, следовательно, подлежит переводу на систему налогообложения в виде ЕНВД. Что касается услуг соляриев, то следует отметить, что Классификатором данные услуги не отнесены к бытовым услугам. Поэтому деятельность, связанная с оказанием данных услуг, не подпадает под действие системы налогообложения в виде ЕНВД. Вместе с тем, если такие услуги оказываются в банях, душевых или саунах, они признаются бытовыми услугами и, следовательно, подлежат переводу на систему налогообложения в виде ЕНВД.

Источник статьи: http://www.glavbukh.ru/forum/archive/index.php/t-41262.html

Бизнес на сауне

Организационная форма: Фирма зарегистрирована в форме индивидуального предпринимателя.

Форма налогообложения: Компания находится на ЕНВД

Возраст бизнеса: Деятельность по оказанию услуг населению ведется с 2008 г.

Месторасположение: Сауна расположена в отдельно-стоящем здание, специально построенным для данных целей. В помещение имеется 4 сауны (2 из которых оборудованы бассейном).

Общая площадь объекта: 480 кв.м.

Капитальные затраты:

- Затраты на строительство сауны и внутреннее устройство: 14,5 млн. руб.

- Оборудование для сауны, мебель прочие: 5,5 млн. руб.

- Итого вложения 20 млн. руб.

Окупаемость: Окупаемость расходов на строительство сауны составила 3,5 года

Налогообложение: Компания находится на льготном режиме налогообложения ЕНВД, налог выплачивается исходя из установленной базовой доходности по данному в виду деятельности, налоговая ставка составляет 15 %.

Так же компания платит налоги на зарплату (ЕСН, подоходный налог).

Бухгалтерия: Для оптимизации расходов бухгалтерский и налоговый учет ведет сторонняя фирма (аутсортинг).

Численность персонала: 10 человек (1 управляющий, 3 продавцов, 6 работников). Работают посменно, в смене 3 человека (продавец и 2 работника).

Выручка: Выручка сауны складывается из аренды сауну и реализации сопутствующих товаров (пиво, орешки, веники и тд). Деятельность сауны является сезонным бизнесом, пик выручки приходится на зимний период времени (4 кв. и 1 кв.), в 2-3 квартала наблюдается снижение выручки.

Себестоимость: В себистоимость включены оплата коммунальных услуг и цены закупа по сопутствующим товарам.

Общие расходы: В общие расходы зарплата, административные расходы, расходы на ведение бухгалтерию, прочие расходы.

Источник статьи: http://moneymakerfactory.ru/rabotajuwij-biznes/Realno-rabotajuwij-biznes-sauna/

Как вести бухучет по бане

Бухгалтерский учёт — это система непрерывного сбора, документирования и обобщения информации о хозяйственной деятельности предприятия, его имуществе и обязательствах.

Зачем нужен бухучёт

Пока бизнес некрупный, кажется, что всю информацию о денежных потоках и обязательствах возможно удержать в голове или достаточно записывать самое важное в тетрадку, а вести бухучёт бессмысленно. Это в какой-то мере правда: чем меньше бизнес и количество сделок, тем проще отслеживать операции. Но грамотный бухгалтерский учёт позволяет не только фиксировать факты хозяйственной жизни. Благодаря ему можно:

- Оценить реальное финансовое положение предприятия

- Контролировать работу компании и выявлять расхождения с прогнозами

- Находить резервы

- Определять выгодные и убыточные операции

- Следить за соответствием деятельности нормам законодательства

- Вовремя сдавать отчётность, соблюдая график

Согласно закону 402-ФЗ, бухучёт могут не вести ИП и филиалы иностранных компаний — все остальные предприятия обязаны это делать и сдавать конкретные формы отчётности в налоговую.

Правила бухучёта и ключевые понятия

Основа бухучёта — обработка первичных документов, которые соответствуют конкретным хозяйственным операциям. Это авансовые отчёты, счета-фактуры, накладные и т.п. Можно использовать унифицированные формы первичных документов или разработанные самостоятельно — главное, чтобы они содержали все реквизиты, прописанные в п. 2 ст. 9 закона 402-ФЗ. Для некоторых видов «первички» использование стандартных форм обязательно.

Сведения из первичных документов фиксируются в бухгалтерских регистрах — бумажных или электронных документах в форме ведомостей, журналов, таблиц и т.п. Каждое предприятие самостоятельно выбирает, какие регистры использовать, применяя стандартные или разработанные «под себя».

Информация из «первички» вносится в регистры по принципу двойной записи, которая отражает приход и расход материальных благ. Например, закупка сырья – это приход материалов для производства и в то же время — расход денежных средств. По каждому первичному документу в одной колонке прописывается приход (дебет), а во второй — расход (кредит) в денежном эквиваленте.

Один и тот же факт хозяйственной жизни «проводится» через обе колонки и помечается двумя разными числовыми кодами. Эти числовые коды называются бухгалтерскими счетами и соответствуют конкретным группам близких хозяйственных операций. Каждая компания самостоятельно решает, какие счета использовать, выбрав нужные из общего плана . Фиксация дебета и кредита с указанием счетов называется бухгалтерской проводкой.

На основании проводок по каждому счёту считается сальдо — разница между его дебетовыми и кредитовыми оборотами за определённый период, которая может быть нулевой. Счета делятся на активные — отражающие активы предприятия, пассивные — отражающие источники и расход средств — и активно-пассивные. Если дебет по счёту больше кредита, сальдо называется дебетовым, если меньше — кредитовым, если дебет и кредит равны, то сальдо будет нулевым. Сальдо активного счёта может быть дебетовым или нулевым, сальдо пассивного счёта — кредитовым или нулевым, а сальдо активно-пассивного счёта — и дебетовым, и кредитовым, причём, возможно, одновременно.

Данные по каждому счёту помогают составить бухгалтерский баланс, в котором сгруппированы все активы и пассивы компании за отчётный период, и отчёт о финансовых результатах (он же ОПиУ — отчёт о прибыли и убытках). Эти два документа, а также приложения к ним — и есть бухгалтерская отчётность, которую каждое предприятие предоставляет в Налоговую службу раз в год. В перечень приложений входят: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств и пояснения к отчетности.

В правильно составленном балансе активы всегда равны пассивам.

Что такое упрощённый бухучёт

С 2013 года, согласно п. 4 ст. 6 закона 402-ФЗ, малые предприятия имеют право вести бухучёт в упрощённой форме.

Напомним, что бизнес считается малым, если его годовой доход не более 800 млн рублей, численность сотрудников — не более 100 человек, доля участия государства и фондов в уставном капитале — не более 25%, а доля других юрлиц — не более 49%.

Суть упрощённого бухучёта раскрыл Минфин России в Рекомендациях по применению упрощенных способов ведения бухучета и составления бухотчетности. Документ предлагает малому бизнесу 3 варианта упрощённого бухучёта: его полную форму, сокращённую и самую простую.

Полный вариант упрощённого учёта рекомендован предприятиям, которые сталкиваются с большим количеством разноплановых хозяйственных операций. Он предполагает использование сокращённого плана бухгалтерских счетов, в котором родственные счета объединены в один. А также этот способ позволяет исправлять ошибки в текущем периоде отчётности. Шаблоны регистров, которые можно применять при такой форме упрощённого учёта, приведены в виде приложений к Рекомендациям.

Сокращённая форма упрощённого учёта предполагает всё то же, что и полная, но также позволяет вести вместо нескольких регистров всего один — журнал учёта фактов хозяйственной жизни. Образец журнала тоже есть в приложении к документу Минфина.

Самая простая форма упрощённого учёта рекомендована только микропредприятиям — компаниям, у которых не более 15 работников, а годовой доход — не более 120 млн рублей. Этот способ ведения бухучёта позволяет отказаться от двойной записи с указанием дебета и кредита. И вести только книгу учёта фактов хозяйственной жизни по группам статей документов отчётности так называемым. Такой метод бухучёта называется кассовым.

Все 3 формы подразумевают и упрощённую бухгалтерскую отчётность: малые предприятия обязаны предоставить налоговой только бухгалтерский баланс и отчёт о финансовых результатах — без приложений.

Тем не менее, не все малые предприятия могут вести упрощённый бухучёт. Это запрещено для:

- организаций, деятельность которых подлежит аудиту;

- жилищно-строительных и кредитных потребительских кооперативов;

- микрофинансовых организаций;

- компаний госсектора и политических партий;

- адвокатских бюро и нотариальных палат;

- НКО, выполняющих функции иностранных агентов.

Как обойтись без бухгалтера

Если вы пока не можете взять опытного специалиста в штат, есть другие способы справляться с бухучётом.

Если вы ИП, можно не вести бухгалтерский учёт и ограничиться финансовым, который позволит отслеживать денежные потоки.

Если вы ООО, удовлетворяющее критериям малого бизнеса, попробуйте вести учёт самостоятельно — пройдите краткосрочные бухгалтерские курсы или используйте специальные программы, не требующие особых экономических знаний. Некоторые сервисы предлагают бесплатный пробный период использования и варианты решений для бизнеса на выбор. Например, у Бухгалтерии Сбербанка их три.

Если вы применяете несколько налоговых режимов, бухучёт будет сложным — в данном случае желательна квалифицированная помощь. Наймите стажёра-операциониста, который сможет обрабатывать первичную документацию, или отдайте ведение бухучёта на аутсорсинг, или используйте разное ПО для операций по каждому режиму. Затраты на эти услуги окупятся сполна.

Как выбрать программу для бухучёта

Идеального программного обеспечения, которое подошло бы и лавке по продаже орехов, и оконной фабрике, не существует. Выбирая программу, подумайте, что она должна уметь и каким запросам соответствовать. Вот перечень параметров, которые стоит учесть:

- подготовка отчётности в соответствии с налоговым спецрежимом и организационно-правовой формой;

- возможность синхронизации с кассовым аппаратом;

- возможность запуска на разных устройствах, включая мобильные;

- наличие напоминания о сроках отчётности;

- умение формировать отчёты в цифрах и графиках;

- степень сложности в обращении;

- стоимость.

Программы, рассчитанные на неспециалиста, легче в использовании: они дают подсказки, формируют отчёты по готовым схемам и упрощают анализ финансовых данных.

Как составить учётную политику

Учётная политика — это подробная инструкция по ведению бухгалтерского и налогового учёта. Составляет её, как правило, бухгалтер, а одобряет и закрепляет соответствующим приказом — руководитель компании. Если учётная политика разработана грамотно, благодаря ей в случае увольнения бухгалтера дела с лёгкостью сможет продолжить новый специалист или сам руководитель.

Перечень положений учётной политики зависит от вида деятельности компании, выбранного налогового режима и того, упрощённый учёт применяется или полный. Но — в части бухгалтерского учёта — в учётной политике должно быть указано следующее:

- Лицо, ответственное за ведение бухучёта;

- Какой способ ведения учёта выбран: упрощённый, сокращённый или простой, бумажный или электронный;

- Рабочий план счетов;

- Формы первичной документации и регистров;

- Порядок учёта доходов и расходов;

- Положение об основных средствах компании и порядок их оценки, инвентаризации и перерасчёта;

- Порядок учёта и оценки товарно-материальных ценностей, товаров и готовой продукции;

- Порядок внесения исправлений и критерии ошибок;

- Перечень нормативных документов: применяемые положения бухгалтерского учёта (ПБУ), Налоговый кодекс, закон 402-ФЗ.

Шаблоны реестров и первичной документации, если они разработаны компанией самостоятельно и отличаются от унифицированных, оформляются в виде приложений к политике.

Для создания учётной политики, включающей бухгалтерский и налоговый разделы, можно использовать платные или бесплатные конструкторы, которые легко найти через интернет-поисковики. Как правило, такие сервисы умеют подстраиваться под применяемый налоговый режим и даже совмещение режимов. Главное, убедитесь в том, что используемый конструктор учитывает актуальные требования законодательства, а если есть возможность — обратитесь за разработкой документа к профессионалу.

Учётная политика едина для всех структурных подразделений бизнеса. По мере необходимости документ можно дополнять новыми положениями, а вот менять позволено всего 1 раз в год. И только в 3 случаях: если изменилось законодательство или условия хозяйствования (например, виды деятельности), а также если выбраны другие способы ведения бухучёта.

Источник статьи: http://www.sberbank.ru/ru/s_m_business/pro_business/kak-vesti-buhgalterskij-uchyot-i-nuzhen-li-vam-buhgalter/