- Как застраховать баню на дачном участке

- Страхование дома или дачи: переплата, но спокойствие, или экономия, но риск

- От каких рисков можно застраховаться?

- Что можно застраховать?

- От чего зависит сумма страхового полиса?

- Пошаговое руководство: как оформить страховку

- В каких случаях в страховке и выплатах могут отказать

- Что делать, если наступил страховой случай

- Страхование дома: как застраховать частную жилую дачу от пожара, стоимость страховки дачного домика

- Преимущества страхования дома

- Для чего необходимо страховать недвижимое имущество?

- Виды страховых полисов для недвижимости

- Расценки на страховые услуги

- Какие факторы влияют на стоимость страховки?

- Количество рисков, включенных в полис

- Особенности эксплуатации дома

- Присутствие защитных систем

- Цена стройматериалов

- Срок использования здания

- Как оформить страхование дома?

- Выбор страхового агентства и пакета страхового полиса

- Вызов оценщика из СК

- Сбор необходимых документов

- Подписание договора

- Что делать, если произошел страховой случай?

Как застраховать баню на дачном участке

Страхование дома или дачи: переплата, но спокойствие, или экономия, но риск

Одним из них является страх того, что с постройкой может что-то произойти. Отсюда почти у каждого домовладельца еще на стадии незавершенного строительства возникает вопрос: «Страховать или не страховать имущество?».

Содержание:

В Европе застрахованы 9 из 10 частных домов, в России же данный показатель лишь чуть превышает 10%. С одной стороны, не хочется платить, когда может случиться заветное «пронесет», а с другой стороны в голове сидит народная мудрость про скупого, который платит дважды. Давайте более детально разберем вопрос страхования дома или дачи, который уже неоднократно поднимался участниками FORUMHOUSE.

Форумчане есть ли смысл страховать незаконченное строение дома (коробка, окна, двери и крыша) от стихийных бедствий и порчи имущества?

Вопрос по дому в СНТ.

Какие документы обычно нужны страховым при выплате возмещения?

Покрывает ли страховка обычно, например, пожар вследствие короткого замыкания электропроводки, попадания молнии, поджог?

От каких рисков можно застраховаться?

К сожалению, рисков, которым может подвергнуться ваш дом или дача огромное количество. К страховым случаям можно отнести следующие:

Каждый случай включает в себя целый ряд ситуация, и это далеко не полный перечень. Так, например, жители домов, расположенных рядом с оживленной трассой подвергаются риску наезда в их дом или другие постройки транспорта. А соседи аэропортов и авиаклубов подвергаются рискам повреждений от воздушного транспорта.

Что можно застраховать?

Не обязательно страховать дом целиком, и можно застраховать не только жилые строения.

В страховку можно включить:

От чего зависит сумма страхового полиса?

При наступлении практически любого страхового случая сумма страхового полиса окажется в разы меньше, чем стоимость возмещения убытков и восстановления имущества.

Сумма страховой премии зависит от четырех основных факторов.

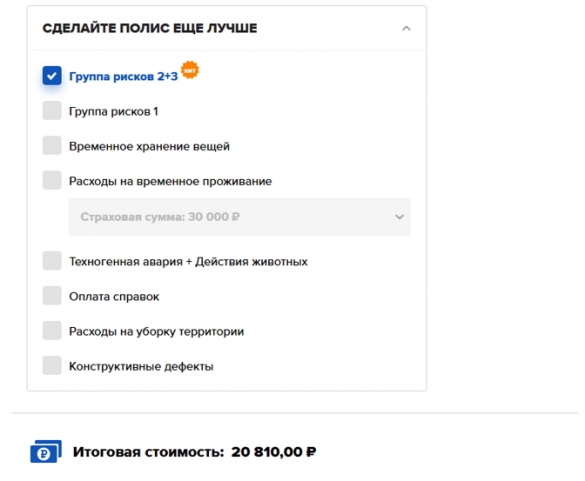

Количество рисков, от которых вы страхуетесь. Если ваш дом стоит на возвышении, то зачем страховать его от затопления. А жителям сейсмозон обязательно нужно страховаться от землетрясений. Если ваши ближайшие соседи в сотне метров, то вам неактуально страховать ответственность перед другими лицами. И т.д. Здесь нужно тщательно проанализировать ситуацию в конкретно вашем случае, чтобы не платить лишнего, так как чем больше рисков, тем выше сумма.

Возраст, состояние дома и режим проживания. Если вы страхуете дом, в котором проживаете круглогодично, то сумма будет меньше, чем для дома, который используется как сезонная дача, так как количество рисков повышается. Также будет значительно дороже застраховать инженерные коммуникации в доме, которому несколько десятков лет, и системы за это время не обновлялись и значительно износились. И чем дом больше «возраст» дома, тем дороже вы за него заплатите. У некоторых страховщиков есть верхняя планка, например 50 лет, и дома старее указанного срока они вовсе не страхуют.

Материалы дома и отделки. Застраховать от пожара дом из бруса будет дороже, чем строение из кирпича. При наличии дорогого ремонта и качественной внутренне отделки также придется заплатить больше.

Особенности дома. Если у вас нет дренажной системы, или в дома сауна или камин, то сумма страховой премии будет выше.

Также на сумму страховки в меньшую сторону может повлиять наличие противопожарной или охранной сигнализации. Больше придется заплатить и в случае, если ваш дом находится в элитном районе. Дом в деревне обойдется на порядок дешевле.

Пошаговое руководство: как оформить страховку

Если вы взвесили все за и против и приняли решение страховать дом, то, что нужно делать?

Первый этап – выбираем страховую компанию. Здесь как при любом выборе ориентируемся на опыт компании, репутацию, отзывы, предлагаемый перечень услуг.

Второй этап – определяемся со страховыми рисками, которые будут включены в страховку.

Третий этап – пригласить представителя страховой компании для оценки имущества, если вы заключаете индивидуальный договор. Если вы берете пакетный договор, то опись и оценка имущества на месте не нужны. За выезд специалисты вы заплатите какой-то процент от суммы, зато получите точную оценку имущества.

Пятый этап – заключить договор. На данном этапе советуем вам внимательно читать все пункты и задавать вопросы, чтобы потом не было «подводных камней».

Шестой этап, заключительный, оплатить страховую премию, получить полис.

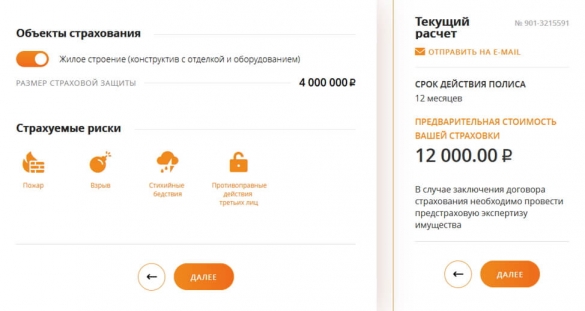

У большинства солидных и надежных компаний на сайтах есть калькуляторы, заполнив нужные данные, вы сможете примерно сориентироваться по цене страховки заранее.

Попробуем ими воспользоваться на разных сайтах.

Например, мы хотим застраховать дом из газобетона в Новосибирске, где постоянно кто-то проживает (без источника открытого огня в доме):

А столько будет стоить застраховать таунхаус в Санкт-Петербурге, 250 кв. метров, 2015-го года постройки, с камином:

Стоимость страховки дачи стоимостью 0,5 млн. рублей будет стоить всего 4-6 тысяч рублей.

Лучше делать страховку по восстановительной стоимости, то есть когда клиент получит сумму, на которую будет восстанавливать убытки. Все изменения в дома, касающиеся отделки и др., нужно вносить в договор, чтобы цена была реальной.

В каких случаях в страховке и выплатах могут отказать

Полис могут не оформить:

Выплаты по страховке вы не получите, если:

Что делать, если наступил страховой случай

Не паниковать, не расстраиваться, а похвалить себя, что вы разумно оформили заранее страховку. А если серьезно, то сначала нужно получить заверенный акт, в котором будут все повреждения. Для этого нужно вызвать представителей соответствующих служб, в зависимости от того, что произошло (полиция, администрация, службы ЖКХ и т.д.). С этим актом и комплектом документов нужно обращаться в страховую компанию, предварительно набравшись терпения, так как быстро получить выплаты не получится. Только заявление обычно рассматривают несколько недель. Специалист должен все изучить, выехать на место, провести проверку, оценить ущерб, сделать расчеты.

Не забывайте, что если вы пользовались франшизой, то суммы компенсации на ее размер будет уменьшена. А также то, что компенсация будет выплачиваться только на застрахованные объекты. То есть, если у вас на участке сгорели дом и баня, а застрахован был только дом, то восстанавливать баню придется за свой счет.

Итак, мы рассмотрели основные аспекты, связанные со страхованием дома или дачи. Как можно увидеть, это вовсе не роскошь, а благоразумное предвидение неблагоприятных событий, исправить которые при наличии полиса будет гораздо проще и менее затратно. Но не забывайте и о том, что страховой полис сам по себе еще не станет спасением во всех случаях, нужно грамотно подойти к выбору рисков и объектов страхования. В любом случае, лучше подстелить заранее солому, чтобы потом не кусать локти.

У вас уже был опыт страхования имущества? Возможно, вы столкнулись с какими-то проблемами? Поделитесь в комментариях!

Страхование дома: как застраховать частную жилую дачу от пожара, стоимость страховки дачного домика

Страхование дома, дачи, коттеджа – распространенный страховой продукт. Каждый крупный страховщик предлагает подобную услугу для физлиц, юрлиц. При оформлении страховки клиент может сам выбрать количество рисков, размер страхового покрытия и другие характеристики подписываемого соглашения – с учетом требований и пожеланий сотрудники страховой компании рассчитают стоимость полиса.

Преимущества страхования дома

Если застраховать дом, то можно избавить себя от существенных финансовых затрат в случае повреждения, полного разрушения недвижимого имущества из-за пожара, потопа, действий злоумышленников и других факторов.

К достоинствам оформления страховки на дом относят:

Важно! Застраховать дом и иное недвижимое имущество принудительно необходимо при оформлении ипотечного договора. Компенсация выплачивается банку, а заемщик получает лишь разницу, соответствующую размеру частично погашенного кредита.

Для чего необходимо страховать недвижимое имущество?

Застраховать дачу, баню и дом в деревне или в городской черте можно от различных рисков. Клиент страховщика выбирает их сам – из предложенных сотрудниками страховой компании (перечень доступных рисков варьируется от одной страховой организации к другой, поэтому перед тем, как оформить полис, нужно посетить несколько фирм).

Наиболее востребованными рисками являются:

Это лишь небольшой список того, от чего можно сейчас в РФ застраховать дом. Перечень рисков в договоре выбирает страхователь.

Виды страховых полисов для недвижимости

Российский рынок страхования предлагает застраховать жилые дома, загородные участки и дачи от пожара и иных рисков, используя различные программы на выбор.

Выделяются следующие виды страхования для загородных домов:

Важно! Незарегистрированные дома и строения страховать нельзя. Это законодательное требование. Крупные страховые организации не будут рассматривать подобные предложения от потенциальных клиентов.

Расценки на страховые услуги

Страхование имущества от потопа, пожара и других рисков позволяет получить гарантированные выплаты от страховщика, если наступает страховой случай. Стоимость страховки индивидуальна в каждом случае. Расценки на комплексную страховку зданий и сооружений начинаются от 2-3 тыс. рублей (минимальное число рисков, минимальная верхняя граница компенсации).

Интересно! Популярная услуга – коробочное страхование. Такая страховка на дом от пожара оформляется быстро, без осмотра объекта экспертом. Некоторые страховщики предлагают получить полис онлайн прямо на их сайте.

Оформляя страховку на дом, в договоре прописываются несколько категорий, между которыми осуществляется распределение суммы страховой выплаты. Этими категориями обычно являются:

Важно! Практически все крупные страховщики на своем сайте предлагают воспользоваться калькулятором страховки. С его помощью можно примерно определить стоимость будущего страхования дома.

Какие факторы влияют на стоимость страховки?

Существует множество факторов, влияющих на окончательную цену полиса. Выделяются следующие:

Количество рисков, включенных в полис

Основной фактор, влияющий на стоимость страховки. Застраховать дом можно от одного или нескольких рисков. С добавлением каждого из них увеличивается и стоимость страхования дома. Можно позвонить или спросить сотрудников страховщика, сколько стоит застраховать частный дом или дачу с определенным количеством возможных страховых случаев.

Наиболее популярные из них:

Особенности эксплуатации дома

Размытое понятие, которое учитывают все страховщики при определении стоимости страховки.

Страхуемое жилье может использоваться по-разному:

Присутствие защитных систем

Стоимость страховки от пожара имеет свойство не только увеличиваться, но и уменьшаться. Если хозяева жилья заинтересованы в его благополучии, то и страховщик снизит тариф, если в здании установлены:

Цена стройматериалов

Использование при строительстве дома качественных, проверенных, противопожарных материалов – это возможность застраховать строение от пожара по минимальной ставке. Если здание возведено таким образом, что при локальном возникновении пожара огонь не будет распространяться на соседние помещения (либо этот процесс будет происходить крайне медленно), эксперт страховщика обязательно это учтет при оценке.

Срок использования здания

Длительность эксплуатации дома напрямую влияет на окончательную стоимость страховки здания от пожара, разрушения и иных страховых случаев. Ветхие и аварийные дома никто страховать не будет. Застраховать можно крепкие, проверенные сооружения, которые гарантированно простоят еще не один десяток лет. Решение принимается экспертом, который проверяет здание и оценивает его характеристики.

Как оформить страхование дома?

В качестве страхователя могут выступать: собственник, члены его семьи, лица, арендующие дом. Правила страхования имущества физических лиц установлены законами РФ, страховщиками. Для физлиц и юрлиц они обычно отличаются.

В них содержатся следующие пункты:

Выбор страхового агентства и пакета страхового полиса

Страховые компании предлагают персональные условия страхования недвижимости для физлиц. Застраховать можно следующие объекты:

Исключения из страхового покрытия – любые события, которые по основным свойствам и характеристикам являются страховым случаем, но на их последствия покрытие не распространяется. К таким исключениям относят: военные действия, попытки страхователя совершить противоправные действия, нанесение ущерба застрахованному имуществу в состоянии алкогольного или наркотического опьянения и т. д.

Крупные страховые организации в России предлагают следующие условия страхования домов от пожара и иных рисков:

Сложно сказать, где лучше застраховать дом. Но необходимо выбирать крупную и проверенную фирму, предлагающую на выбор большое количество программ и страховых продуктов, имеющую множество отзывов в интернете.

Вызов оценщика из СК

Перед подписанием договора со страховщиком необходимо, чтобы эксперт приехал на страхуемый объект, осмотрел его, проверил всё, что требуется. Именно этот специалист составит акт (согласно ФЗ «Об оценочной деятельности в РФ»), а также даст рекомендации страховой компании относительно итоговой стоимости страхования и о том, стоит ли вообще работать с клиентом.

Сбор необходимых документов

Перечень требуемой документации выглядит следующим образом:

Подписание договора

Соглашение с прописанными страховыми случаями, сроками, рисками (пожар, наводнение, кража, разрушение объекта и т. д.), правами и обязанностями сторон и другими пунктами подписывается в офисе страховщика после проведения оценки недвижимости и изучения акта, составленного экспертом.

Если говорить о том, как правильно застраховать дом, то стоит отметить, что обязательно надо изучить подписываемый договор – важно, чтобы оговоренные условия полностью соответствовали тем, которые указаны в соглашении.

Что делать, если произошел страховой случай?

Порядок действий, в соответствии с рекомендациями страховых фирм, должен быть следующим:

Страхование дома от пожара – обычная практика, которая применяется не только людьми, являющимися ипотечными заемщиками. Крупные страховые фирмы предлагают различные программы и продукты, различающиеся по стоимости, срокам, списку рисков, поэтому каждое физическое лицо может выбрать страховку, учитывая ее стоимость и условия.

Источник статьи: http://dom-srub-banya.ru/kak-zastrahovat-banyu-na-dachnom-uchastke/