- Можно ли застраховать баню?

- Экспресс-полис при страховании бани

- Особенности оформления договора

- Стоимость полиса

- Заключение

- Как я получила страховку за баню,которая загорелась по вине мужа.

- Соседи нашу баню отстояли и пошл и спать.

- Страхование дома или дачи: переплата, но спокойствие, или экономия, но риск

- От каких рисков можно застраховаться?

- Что можно застраховать?

- От чего зависит сумма страхового полиса?

- Пошаговое руководство: как оформить страховку

- В каких случаях в страховке и выплатах могут отказать

- Что делать, если наступил страховой случай

Можно ли застраховать баню?

На сегодняшний день существует несколько способов защиты собственной загородной недвижимости: садоводы на свои средства нанимают охрану, занимаются установкой сигнализации и надежных замков, а также активно пользуются услугами страховых компаний (СК). Страхование недвижимости становится одним из самых востребованных направлений данной сферы. Часто у многих владельцев садоводческих земельных участков возникают следующие вопросы: можно ли застраховать баню, и от каких рисков чаще всего страхуют такие строения? Каковы преимущества и недостатки подобного страхования? В нашей статье представлена исчерпывающая информация по указанной теме, а также даны советы по возможному уменьшению стоимости страхового полиса.

Экспресс-полис при страховании бани

Следует знать, что не каждая СК возьмется оформлять страховку на баню без страхования главного строения — домика, тем более если недвижимость располагается недалеко от водоема. В таком случае возможно оформление экспресс-полиса со всеми его достоинствами: не надо заполнять заявление, предоставлять дополнительную документацию и вызывать представителя страховой организации. Допускается предъявление одних лишь фотографий бани. Клиент имеет право воспользоваться рассрочкой по оплате. К недостаткам полиса относятся такие моменты, как:

- Начало действия страховой защиты (период ожидания 5-7 дней). Если страховой случай (кража, пожар и т.д.) произошел в течение указанного срока, денежное возмещение выплачено не будет. Подобным образом страховщик предотвращает возможное мошенничество;

- Предоставление документов страхователем, подтверждающих его право владения недвижимостью при наступлении страховой ситуации. При отсутствии подобных документов в компенсации может быть отказано;

- Общий размер страховой суммы ограничен.

Возможность выбора также отсутствует. Страховка одного и того же строения с баней будет дороже по сравнению с комплексным классическим страхованием на 15-20%. Однако если размер урона не достигает 30 тысяч рублей, некоторые фирмы возмещают убытки, не требуя при этом справок от пожарных служб, полиции либо Гидрометцентра. Например, страховая компания «МАКС» осуществляет выплату компенсации без справок и доказательств, если ущерб составил менее 15 тысяч рублей.

Особенности оформления договора

Классическое страхование загородного жилья, а также бань, гаражей, хозпостроек, учитывает клиентский выбор страховых рисков и индивидуальные особенности строений. Таким образом может быть подобрана оптимальная страховая защита: предусмотрен приезд агента, осмотр и оценивание страхуемого имущества — это увеличивает стоимость страховки на 5-20%. Если собственник взялся сам за оценку построек, их цена может оказаться завышенной (последует переплата полиса) или заниженной (компенсации не хватит на покрытие урона).

Владелец земельного надела вправе застраховать от различных угроз все строения, находящиеся на участке, то есть может быть застрахована и баня. При этом в договоре страхования прописываются подробные сведения о ней: наличие коммуникаций, инвентаря, мебели, отделочных работ. Для оформления страхового полиса на баню гражданин, как правило, должен предоставить следующий перечень документов:

- Собственный паспорт (копия);

- План и фото постройки;

- Оценка имущества с рассчитанной страховой премией;

- Свидетельство о праве собственности на земельный участок;

- Опись имущества.

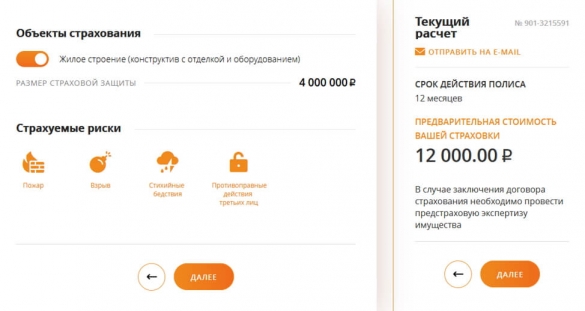

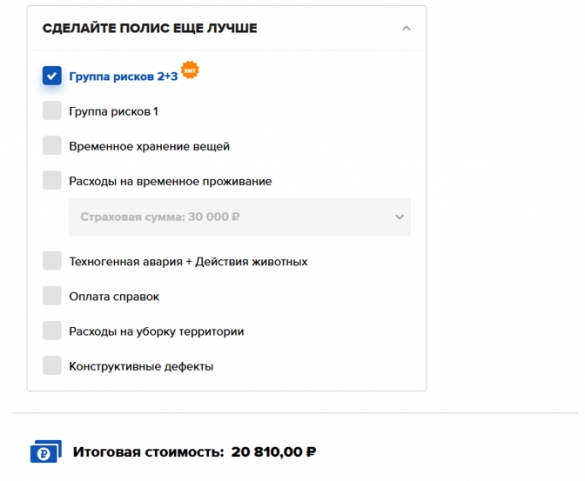

При подписании соответствующего договора страхователь должен проконтролировать включение в документ всевозможных рисков. В большинстве случаев баню страхуют от пожаров, неполадок с коммуникациями, взрывов, кражи со взломом, электротехнических угроз.

Стоимость полиса

Обычно банная постройка обладает относительно невысокой оценочной стоимостью, страховой тариф составляет 0,5-1%. Данный показатель рассчитывается согласно различным поправочным коэффициентам и характеристиками строения. Стоимость страховки можно снизить при помощи указанных ниже способов:

- Усиление безопасности постройки значительно уменьшит размер страхового взноса. К таким мерам относится установка сертифицированного оборудования, пожарной сигнализации;

- Сезонные скидки СК;

- Бонусы за владение несколькими страховками одного страховщика (автокаско, ДМС и т.д.);

- Выбор страхования с безусловной франшизой. Она предусматривает четко оговоренную сумму: если понесенный урон ниже указанного размера, страхователь ничего не получит. СК начинает свою работу только при более высоких имущественных потерях;

- Комплексное страхование. К примеру, включение в один договор загородного дома, гаража и бани. Страхователь вправе делать выбор минимальной тарифной ставки по самому дорогостоящему строению — дому. В этом случае другие объекты страхуются по ставке 0,4-0,5%, а не по 1%.

В некоторых поселках плотность застройки крайне высока, поэтому существует серьезная угроза возникновения пожара, при котором пострадают постройки не только конкретного владельца, но и соседей. Если у садовода случился пожар в бане или доме и огонь перешел к соседям, компенсировать ущерб он будет только из собственных средств. Для предотвращения подобных ситуаций можно застраховать свою гражданскую ответственность. Нужно 1,5-2 тысячи рублей для подобной страховки на 50 тысяч долларов. В этом случае предполагаемый размер компенсации соседям составит более 1 миллиона рублей. В таблице ниже представлены цены на страховые полисы в 2018 году.

| Название страховой компании | Программа и особенности страховки | Цена полиса, руб. |

|---|---|---|

| Ресо-Гарантия | «РЕСО-Дом». Полное страхование дома, хозпостроек, бани, внутренней отделки, движимого имущества | 30 520 (при стоимости бани — 800 000, кирпичного коттеджа — 6 500 000, кирпичного забора — 150 000). 800—1500 за страховку бани с размерами 2,3Х6,0 |

| Экспресс-полис без осмотра | 6 480 (при стоимости бани — 250 000, домика — 500 000, хозблока — 50 000) | |

| ВТБ-страхование | Комплексное страхование (основное строение + баня, гараж, иные хозпостройки) | 10 660 (при стоимости бани — 500 000, домика — 2 000 000, забора — 100 000) |

| Ингосстрах | «Экспресс». Страховая пластиковая карта на возможную сумму компенсации до 20 000 рублей | 200 (стоимость карты) |

| «FreeДом». Учитывается местонахождение объекта и его тип (баня, жилье и т.д.), год возведения, стройматериалы и габариты | Необходимы индивидуальные расчеты в офисе компании |

Опытные специалисты рекомендуют оформлять такую страховку, которая обеспечивает компенсацию восстановительной стоимости. В этом случае желательно воспользоваться услугами эксперта для осмотра и оценивания банной постройки. В некоторых ситуациях требуется опись, иначе размер возмещения будет составлять не более 20% от общей суммы полиса. Поэтому чтобы документально доказать понесенный ущерб, желательно записать на видео баню с ее содержимым, сделать фотографии или произвести опись.

Заключение

Страхование бани является вполне реальным и обыденным явлением на рынке страховых услуг. Однако далеко не все СК возьмутся страховать баню отдельно от других загородных объектов недвижимости. Большинство из них стремится оформлять комплексные страховые полисы, предусматривающие защиту всех строений, зарегистрированных на участке владельца. При этом собственник имеет право выбрать страховые риски среди предложенного перечня. Наиболее актуальные — пожары, аварии коммуникации, ограбления с взломом. Размер страхового тарифа составляет 0,5-1%. Снизить цену полиса можно посредством сезонных скидок СК, усиления защиты постройки, применения безусловной франшизы, а также оформления комплексного страхования.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Источник статьи: http://insur-portal.ru/property/strahovanie-bani

Как я получила страховку за баню,которая загорелась по вине мужа.

Когда у нас случился пожар в бане, восстановить ее помогла страховка. У меня не было привычки страховать имущество, но здесь помог случай. Дело было так.

Мы строимся в пригородном поселке, но живем в городе. Наши молодые соседи построились и заселились раньше нас. Жили не тужили, даже родили третьего ребенка. Сосед ездил на вахту. Но в какой-то момент их семья развалилась. Жена постоянно сидела в Интернете, не смотрела за мужем и детьми. Муж ничего другого не придумал как в виде протеста против такого ее поведения, начать пить горькую. Жена обвинила мужа в пьянстве, собрала детей и забрав из дома все, что было, слиняла к маме, а потом нашла сожителя.

Естественно, бывший соседкин муж стал пить ещё больше. Забросил дом, превратил его в сарай. Ему за долги отключили электричество, газ. В минуты протрезвления сосед готовил еду на костре, пьяным курил на диване. Вот тогда мы с мужем встрепенулись, и решили себя хоть как-то обезопасить. Заставить его бросить пить мы не могли. Тогда решили застраховать свое имущество: недостроенный дом и свежепостроенную баню.

Вот через полгода после страхования у нас загорелась баня, но не по вине соседа. Это муж, приехав с вахты, затопил баню так сильно, что случился перекал печи. Об этой истории я рассказала в своей публикации:

Соседи нашу баню отстояли и пошл и спать.

Теперь расскажу о предпринятых действиях, когда у нас случился пожар.

В первых, я поставила в известность страхового агента. Она созвонилась с директором местного офиса, та стала меня курировать. Проявила понимание и искреннее участие. Во-вторых,я позвонила на горячую линию страховой компании.Телефон указан в договоре. Там зарегистрировали мой случай. И прислали алгоритм моих действий. В первую очередь нужно было взять справку из пожарной части. Затем подготовить оригинал и копии договора, квитанции об оплате страховой премии. Собрав все документы, я отнесла их в офис. Там работница изучила мои документы и заполнила формуляры для отправки на выплату в головную организацию в Москву. Документы на выплату должны были рассмотреть в вышестоящей организации и дать ответ: принять на выплату или отказать. Я и местные страховщики на 100 % были уверены, что выплату я получу, но просто не знали в каком размере. Когда страховала дом и баню — застраховала все риски: случай пожара и по чужой вине, и по своей вине, по вине стихий и т.д.

Через месяц, как определено сроками договора, пришел ответ, в котором писали, что должны мне отказать. Я была возмущена и ошарашена таким оборотом дела. Пошла на прием к директору местного офиса, рассказала о сложившейся ситуации. Та очень удивилась отказу и связалась с Москвой. Получила разъяснения. Оказалось, что пожарники дали справку, в которой неправильно была указана причина пожара .

Нужно было в справке указать ту формулировку, которая прописана в договоре страхования- указать причину слово в слово . Договорились с пожарниками, они выдали справку с точной формулировкой. Неправильно оформленную пожарную справку — ошибку в причине загорания бани — должна была заметить работница страховой организации, а она поступила непрофессионально — не придала значения. Потом от директора получила нагоняй за невнимательность и пофигизм. Директор офиса поручила повторное оформление моего случая более опытному работнику, сама курировала его, сопровождала каждый шаг.Вновь отправили документы в Москву. И через определенный договором срок я получила средства на восстановление бани.

Надеюсь, моя публикацию кому-то поможет в похожей ситуации.

Источник статьи: http://zen.yandex.ru/media/id/5e21b613027a1500ad499f32/kak-ia-poluchila-strahovku-za-baniukotoraia-zagorelas-po-vine-muja-5e74d4e874aac85a9ab23d2f

Страхование дома или дачи: переплата, но спокойствие, или экономия, но риск

Одним из них является страх того, что с постройкой может что-то произойти. Отсюда почти у каждого домовладельца еще на стадии незавершенного строительства возникает вопрос: «Страховать или не страховать имущество?».

Содержание:

- От каких рисков можно застраховаться?

- Что можно застраховать?

- От чего зависит сумма страхового полиса?

- Пошаговое руководство: как оформить страховку

- В каких случаях в страховке и выплатах могут отказать

- Что делать, если наступил страховой случай

В Европе застрахованы 9 из 10 частных домов, в России же данный показатель лишь чуть превышает 10%. С одной стороны, не хочется платить, когда может случиться заветное «пронесет», а с другой стороны в голове сидит народная мудрость про скупого, который платит дважды. Давайте более детально разберем вопрос страхования дома или дачи, который уже неоднократно поднимался участниками FORUMHOUSE.

Форумчане есть ли смысл страховать незаконченное строение дома (коробка, окна, двери и крыша) от стихийных бедствий и порчи имущества?

В этом году решил поставить на участке бытовку, для временного проживания в теплое время года. Задумался о страховании. Обойдется бытовка чуть более 50 тысяч и будет обидно, если она вдруг сгорит. Есть «умные» люди, которые траву вместо того чтобы скосить — поджигают.

Есть у кого опыт по страхованию хоз. построек. Посмотрел в интернет на сайтах разных страховых компаний цены. Кто за 550 рублей готов, кто за 2200. Хотелось бы понять примерную стоимость и самое главное — увидеть отзывы тех, кто на практике страховал. Чтобы выбрать компанию с адекватными ценами и чтобы не прокатили, если вдруг страховой случай наступит.

У меня следующая проблема: Купил участок в СНТ. На котором стояла кирпичная времянка. Я решил сделать из нее баню и настолько увлекся, что не подумал о близости к соседнему участку, вложил в нее тыщ. 200, пристрой сделал каркасный. А когда закончил -Увидел что моя баня впритык к соседскому деревянному дому стоит, на расстоянии полметра. Теперь боюсь топить баню.

Вот теперь думаю застраховать от пожара баню и ответственность свою что ли.

Вопрос по дому в СНТ.

Какие документы обычно нужны страховым при выплате возмещения?

Покрывает ли страховка обычно, например, пожар вследствие короткого замыкания электропроводки, попадания молнии, поджог?

От каких рисков можно застраховаться?

К сожалению, рисков, которым может подвергнуться ваш дом или дача огромное количество. К страховым случаям можно отнести следующие:

- пожар (природный, по неосторожности, поджог);

- природные катаклизмы (наводнения, ураганы, землетрясения и другие недружелюбные проявления природы в зависимости от вашего региона);

- аварии в инженерной инфраструктуре;

- механические повреждения (такие как обвал крыши, трещина в стене, нарушения фундамента и др.);

- падения деревьев, столбов на строения;

- противоправные действия третьих лиц (кража, взлом, хулиганство).

Каждый случай включает в себя целый ряд ситуация, и это далеко не полный перечень. Так, например, жители домов, расположенных рядом с оживленной трассой подвергаются риску наезда в их дом или другие постройки транспорта. А соседи аэропортов и авиаклубов подвергаются рискам повреждений от воздушного транспорта.

Что можно застраховать?

Не обязательно страховать дом целиком, и можно застраховать не только жилые строения.

В страховку можно включить:

- только несущие конструкции;

- фасад и внешнюю отделку;

- внутреннюю отделку;

- мебель/предметы интерьера/ценные вещи;

- инженерные системы;

- участок;

- отдельные элементы/предметы, расположенные на участке;

- нежилые постройки на участке (гараж, баня, сарай и др.);

- объекты незавершенного строительства;

- ответственность перед другими лицами.

От чего зависит сумма страхового полиса?

При наступлении практически любого страхового случая сумма страхового полиса окажется в разы меньше, чем стоимость возмещения убытков и восстановления имущества.

Сумма страховой премии зависит от четырех основных факторов.

Количество рисков, от которых вы страхуетесь. Если ваш дом стоит на возвышении, то зачем страховать его от затопления. А жителям сейсмозон обязательно нужно страховаться от землетрясений. Если ваши ближайшие соседи в сотне метров, то вам неактуально страховать ответственность перед другими лицами. И т.д. Здесь нужно тщательно проанализировать ситуацию в конкретно вашем случае, чтобы не платить лишнего, так как чем больше рисков, тем выше сумма.

Возраст, состояние дома и режим проживания. Если вы страхуете дом, в котором проживаете круглогодично, то сумма будет меньше, чем для дома, который используется как сезонная дача, так как количество рисков повышается. Также будет значительно дороже застраховать инженерные коммуникации в доме, которому несколько десятков лет, и системы за это время не обновлялись и значительно износились. И чем дом больше «возраст» дома, тем дороже вы за него заплатите. У некоторых страховщиков есть верхняя планка, например 50 лет, и дома старее указанного срока они вовсе не страхуют.

Материалы дома и отделки. Застраховать от пожара дом из бруса будет дороже, чем строение из кирпича. При наличии дорогого ремонта и качественной внутренне отделки также придется заплатить больше.

Особенности дома. Если у вас нет дренажной системы, или в дома сауна или камин, то сумма страховой премии будет выше.

Также на сумму страховки в меньшую сторону может повлиять наличие противопожарной или охранной сигнализации. Больше придется заплатить и в случае, если ваш дом находится в элитном районе. Дом в деревне обойдется на порядок дешевле.

Пошаговое руководство: как оформить страховку

Если вы взвесили все за и против и приняли решение страховать дом, то, что нужно делать?

Первый этап – выбираем страховую компанию. Здесь как при любом выборе ориентируемся на опыт компании, репутацию, отзывы, предлагаемый перечень услуг.

Второй этап – определяемся со страховыми рисками, которые будут включены в страховку.

Третий этап – пригласить представителя страховой компании для оценки имущества, если вы заключаете индивидуальный договор. Если вы берете пакетный договор, то опись и оценка имущества на месте не нужны. За выезд специалисты вы заплатите какой-то процент от суммы, зато получите точную оценку имущества.

Четвертый этап – собрать необходимый пакет документов. Это паспорт заявителя и документы на дом, участок, технические документы. Подробный перечень вам дадут в страховой компании.

Пятый этап – заключить договор. На данном этапе советуем вам внимательно читать все пункты и задавать вопросы, чтобы потом не было «подводных камней».

Шестой этап, заключительный, оплатить страховую премию, получить полис.

У большинства солидных и надежных компаний на сайтах есть калькуляторы, заполнив нужные данные, вы сможете примерно сориентироваться по цене страховки заранее.

Попробуем ими воспользоваться на разных сайтах.

Например, мы хотим застраховать дом из газобетона в Новосибирске, где постоянно кто-то проживает (без источника открытого огня в доме):

А столько будет стоить застраховать таунхаус в Санкт-Петербурге, 250 кв. метров, 2015-го года постройки, с камином:

Стоимость страховки дачи стоимостью 0,5 млн. рублей будет стоить всего 4-6 тысяч рублей.

Лучше делать страховку по восстановительной стоимости, то есть когда клиент получит сумму, на которую будет восстанавливать убытки. Все изменения в дома, касающиеся отделки и др., нужно вносить в договор, чтобы цена была реальной.

В каких случаях в страховке и выплатах могут отказать

Полис могут не оформить:

- если ваш дом старый (как правило, старше 50 лет) и разрушается (так как велик риск наступления страхового случая);

- строение находится в зоне риска с вероятностью наступления страхового случая более 99%;

- если в полисе уже было несколько страховых прецедентов.

Выплаты по страховке вы не получите, если:

- будет установлена умышленность ваших действий, которая привела к наступлению страхового случая;

- повреждение наступили в результате случаев, которые не указаны в договоре;

- выявятся факты, что вы не препятствовали предотвращению страхового случая.

Что делать, если наступил страховой случай

Не паниковать, не расстраиваться, а похвалить себя, что вы разумно оформили заранее страховку. А если серьезно, то сначала нужно получить заверенный акт, в котором будут все повреждения. Для этого нужно вызвать представителей соответствующих служб, в зависимости от того, что произошло (полиция, администрация, службы ЖКХ и т.д.). С этим актом и комплектом документов нужно обращаться в страховую компанию, предварительно набравшись терпения, так как быстро получить выплаты не получится. Только заявление обычно рассматривают несколько недель. Специалист должен все изучить, выехать на место, провести проверку, оценить ущерб, сделать расчеты.

Не забывайте, что если вы пользовались франшизой, то суммы компенсации на ее размер будет уменьшена. А также то, что компенсация будет выплачиваться только на застрахованные объекты. То есть, если у вас на участке сгорели дом и баня, а застрахован был только дом, то восстанавливать баню придется за свой счет.

Итак, мы рассмотрели основные аспекты, связанные со страхованием дома или дачи. Как можно увидеть, это вовсе не роскошь, а благоразумное предвидение неблагоприятных событий, исправить которые при наличии полиса будет гораздо проще и менее затратно. Но не забывайте и о том, что страховой полис сам по себе еще не станет спасением во всех случаях, нужно грамотно подойти к выбору рисков и объектов страхования. В любом случае, лучше подстелить заранее солому, чтобы потом не кусать локти.

У вас уже был опыт страхования имущества? Возможно, вы столкнулись с какими-то проблемами? Поделитесь в комментариях!

Источник статьи: http://www.forumhouse.ru/journal/articles/9168-strahovanie-doma-ili-dachi-pereplata-no-spokoistvie-ili-ekonomiya-no-risk