- Как застраховать баню на земельном участке

- Страхование дома или дачи: переплата, но спокойствие, или экономия, но риск

- От каких рисков можно застраховаться?

- Что можно застраховать?

- От чего зависит сумма страхового полиса?

- Пошаговое руководство: как оформить страховку

- В каких случаях в страховке и выплатах могут отказать

- Что делать, если наступил страховой случай

- Как застраховать баню на земельном участке

- Особенности страховки загородной недвижимости

- Кто может застраховать?

- Виды рисков

- Где можно купить полис?

- Правила оформления

- Важные пункты

- Условия расторжения

Как застраховать баню на земельном участке

Страхование дома или дачи: переплата, но спокойствие, или экономия, но риск

Одним из них является страх того, что с постройкой может что-то произойти. Отсюда почти у каждого домовладельца еще на стадии незавершенного строительства возникает вопрос: «Страховать или не страховать имущество?».

Содержание:

В Европе застрахованы 9 из 10 частных домов, в России же данный показатель лишь чуть превышает 10%. С одной стороны, не хочется платить, когда может случиться заветное «пронесет», а с другой стороны в голове сидит народная мудрость про скупого, который платит дважды. Давайте более детально разберем вопрос страхования дома или дачи, который уже неоднократно поднимался участниками FORUMHOUSE.

Форумчане есть ли смысл страховать незаконченное строение дома (коробка, окна, двери и крыша) от стихийных бедствий и порчи имущества?

Вопрос по дому в СНТ.

Какие документы обычно нужны страховым при выплате возмещения?

Покрывает ли страховка обычно, например, пожар вследствие короткого замыкания электропроводки, попадания молнии, поджог?

От каких рисков можно застраховаться?

К сожалению, рисков, которым может подвергнуться ваш дом или дача огромное количество. К страховым случаям можно отнести следующие:

Каждый случай включает в себя целый ряд ситуация, и это далеко не полный перечень. Так, например, жители домов, расположенных рядом с оживленной трассой подвергаются риску наезда в их дом или другие постройки транспорта. А соседи аэропортов и авиаклубов подвергаются рискам повреждений от воздушного транспорта.

Что можно застраховать?

Не обязательно страховать дом целиком, и можно застраховать не только жилые строения.

В страховку можно включить:

От чего зависит сумма страхового полиса?

При наступлении практически любого страхового случая сумма страхового полиса окажется в разы меньше, чем стоимость возмещения убытков и восстановления имущества.

Сумма страховой премии зависит от четырех основных факторов.

Количество рисков, от которых вы страхуетесь. Если ваш дом стоит на возвышении, то зачем страховать его от затопления. А жителям сейсмозон обязательно нужно страховаться от землетрясений. Если ваши ближайшие соседи в сотне метров, то вам неактуально страховать ответственность перед другими лицами. И т.д. Здесь нужно тщательно проанализировать ситуацию в конкретно вашем случае, чтобы не платить лишнего, так как чем больше рисков, тем выше сумма.

Возраст, состояние дома и режим проживания. Если вы страхуете дом, в котором проживаете круглогодично, то сумма будет меньше, чем для дома, который используется как сезонная дача, так как количество рисков повышается. Также будет значительно дороже застраховать инженерные коммуникации в доме, которому несколько десятков лет, и системы за это время не обновлялись и значительно износились. И чем дом больше «возраст» дома, тем дороже вы за него заплатите. У некоторых страховщиков есть верхняя планка, например 50 лет, и дома старее указанного срока они вовсе не страхуют.

Материалы дома и отделки. Застраховать от пожара дом из бруса будет дороже, чем строение из кирпича. При наличии дорогого ремонта и качественной внутренне отделки также придется заплатить больше.

Особенности дома. Если у вас нет дренажной системы, или в дома сауна или камин, то сумма страховой премии будет выше.

Также на сумму страховки в меньшую сторону может повлиять наличие противопожарной или охранной сигнализации. Больше придется заплатить и в случае, если ваш дом находится в элитном районе. Дом в деревне обойдется на порядок дешевле.

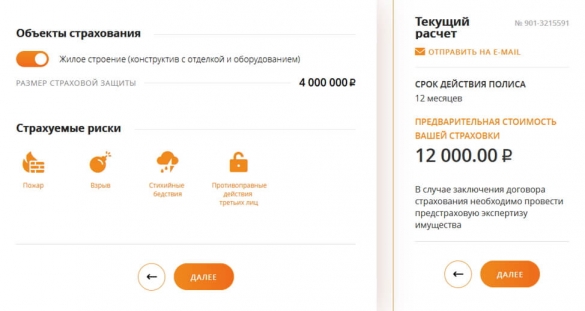

Пошаговое руководство: как оформить страховку

Если вы взвесили все за и против и приняли решение страховать дом, то, что нужно делать?

Первый этап – выбираем страховую компанию. Здесь как при любом выборе ориентируемся на опыт компании, репутацию, отзывы, предлагаемый перечень услуг.

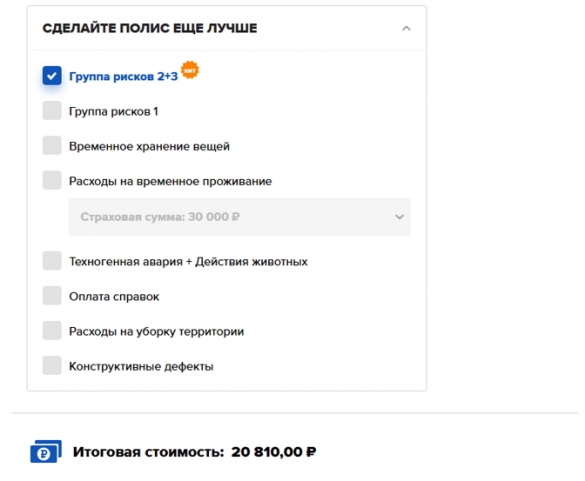

Второй этап – определяемся со страховыми рисками, которые будут включены в страховку.

Третий этап – пригласить представителя страховой компании для оценки имущества, если вы заключаете индивидуальный договор. Если вы берете пакетный договор, то опись и оценка имущества на месте не нужны. За выезд специалисты вы заплатите какой-то процент от суммы, зато получите точную оценку имущества.

Пятый этап – заключить договор. На данном этапе советуем вам внимательно читать все пункты и задавать вопросы, чтобы потом не было «подводных камней».

Шестой этап, заключительный, оплатить страховую премию, получить полис.

У большинства солидных и надежных компаний на сайтах есть калькуляторы, заполнив нужные данные, вы сможете примерно сориентироваться по цене страховки заранее.

Попробуем ими воспользоваться на разных сайтах.

Например, мы хотим застраховать дом из газобетона в Новосибирске, где постоянно кто-то проживает (без источника открытого огня в доме):

А столько будет стоить застраховать таунхаус в Санкт-Петербурге, 250 кв. метров, 2015-го года постройки, с камином:

Стоимость страховки дачи стоимостью 0,5 млн. рублей будет стоить всего 4-6 тысяч рублей.

Лучше делать страховку по восстановительной стоимости, то есть когда клиент получит сумму, на которую будет восстанавливать убытки. Все изменения в дома, касающиеся отделки и др., нужно вносить в договор, чтобы цена была реальной.

В каких случаях в страховке и выплатах могут отказать

Полис могут не оформить:

Выплаты по страховке вы не получите, если:

Что делать, если наступил страховой случай

Не паниковать, не расстраиваться, а похвалить себя, что вы разумно оформили заранее страховку. А если серьезно, то сначала нужно получить заверенный акт, в котором будут все повреждения. Для этого нужно вызвать представителей соответствующих служб, в зависимости от того, что произошло (полиция, администрация, службы ЖКХ и т.д.). С этим актом и комплектом документов нужно обращаться в страховую компанию, предварительно набравшись терпения, так как быстро получить выплаты не получится. Только заявление обычно рассматривают несколько недель. Специалист должен все изучить, выехать на место, провести проверку, оценить ущерб, сделать расчеты.

Не забывайте, что если вы пользовались франшизой, то суммы компенсации на ее размер будет уменьшена. А также то, что компенсация будет выплачиваться только на застрахованные объекты. То есть, если у вас на участке сгорели дом и баня, а застрахован был только дом, то восстанавливать баню придется за свой счет.

Итак, мы рассмотрели основные аспекты, связанные со страхованием дома или дачи. Как можно увидеть, это вовсе не роскошь, а благоразумное предвидение неблагоприятных событий, исправить которые при наличии полиса будет гораздо проще и менее затратно. Но не забывайте и о том, что страховой полис сам по себе еще не станет спасением во всех случаях, нужно грамотно подойти к выбору рисков и объектов страхования. В любом случае, лучше подстелить заранее солому, чтобы потом не кусать локти.

У вас уже был опыт страхования имущества? Возможно, вы столкнулись с какими-то проблемами? Поделитесь в комментариях!

Как застраховать баню на земельном участке

Особенности страховки загородной недвижимости

В отличие от любой городской квартиры дача более подвержена рискам. Далеко не всякая страховая компания согласиться застраховать дом, расположенный в отделенной местности и к тому же в ветхом состоянии.

Деревянные постройки могут страховаться по более высокой цене, чем кирпичные и минимальная стоимость полиса может достигать 0,6-1% страховой суммы. Для сравнения квартиру можно застраховать по тарифу 0,1-0,3% ее стоимости.

Еще одной особенностью являются повышенные требования страховщиков к безопасности объекта. На размер тарифа влияет наличие в доме камина или печи, решеток на окнах и отсутствие в поселке охраны. Если хоть что-то из этого списка есть на вашей даче, то придется заплатить больше. Зато и возможностей для защиты своего имущества будет предостаточно.

Справка. Вы можете застраховать не только дом на даче, но и такие хозяйственные постройки на дачном участке как баня, гараж и даже забор, а также элементы ландшафтного дизайна.

Защитить можно и объект незаконченного строительства, если у него уже есть фундамент, а у владельца есть все правоустанавливающие документы на данный участок.

Кто может застраховать?

Мало кто знает, что для того чтобы застраховать дачу, не обязательно быть ее законным владельцем, так как это можно сделать и без свидетельства о собственности. Однако получить страховую выплату может только тот, кто будет указан выгодоприобретателем по договору, а им обычно является собственник.

Можно ли застраховать постройки на даче, если они не оформлены? Если дом является незарегистрированным, т.е. на него нет никаких документов, то он также может быть застрахован. Большинство дач в России неоформленные и не имеют свидетельства о собственности, и страховые компании прекрасно об этом знают.

Но вот получить страховое возмещение, не подтвердив свои права на имущество, будет довольно сложно. Страхователю придется предъявить не только страховой договор, но и хотя бы членскую книжку или справку СНТ либо другие документы на недвижимость.

Виды рисков

Дачные дома страхуются на случай самых разных рисков. Самые важные для дачников это, конечно, риск возгорания и грабежа. Застраховать можно не только дом и постройки рядом, но и то, что находится внутри строений: коммуникации и внутреннюю и наружную отделку.

Вы можете выбрать риск:

Обычно дома страхуют с полным или частичным пакетом рисков. При покупке полиса нужно четко осознавать, что именно страховщик подразумевает, например, под пожаром или другим риском. Для этого желательно читать не только текст договора, но и правила страхования.

Справка. Большинство страховщиков не покрывают риск возгорания, произошедшего вследствие короткого замыкания или перепада напряжения в сети. Не оплатят и если у вас протекла крыша из-за большого количества снега или дождей.

Это не будет считаться затоплением или стихийным бедствием.

Где можно купить полис?

Дачные дома страхуют множество российских компаний. Предлагаются как готовые пакеты со всеми рисками, так и страхование с индивидуальным подбором рисков. Вы можете купить страховку с осмотром дачи и без него, пригласить менеджера по телефону или оставив заявку на сайте.

Найти агента, желающего продать страховку несложно. Но лучше всего оформлять полис у лидеров рынка страхования физлиц, которые могут похвастаться большим уровнем выплат, налаженным сервисом и лояльными условиями страхования.

| СК | Название программы | Тариф | Страховой лимит |

| Росгосстрах | Росгосстрах-дом «Актив» | От 1,6 тыс. рублей | От 250 тыс. рублей |

| Ингосстрах | ФриДом | От 3,5 тыс. рублей в год | От 500 тыс. рублей |

| Ресо-гарантия | Ресо-Дом | От 2,6 тыс. рублей | От 1 млн. рублей |

Правила оформления

Как и любое другое страхование недвижимости, покупка полиса для дачи часто начинается с осмотра помещения. Без этой процедуры можно застраховать только объект на сумму до 1 млн. рублей.

Более дорогая недвижимость требует анализа рисков на основе изучения объекта. Проверяться будет состояние дачи, материал перекрытий, наличие систем противопожарной безопасности и другие важные вещи.

Пошаговая инструкция для страхователя:

Потребуется заполнить заявление на страхование и ответить на ряд вопросов о своей даче. Составляется и опись имущества находящегося внутри помещения. Если дача страхуется на крупную сумму, то может потребоваться и техпаспорт дома (если объект зарегистрирован).

Как было сказано выше, не все страховщики требуют наличие правоустанавливающих документов на дачную постройку, но помните, что выплату без них получить будет крайне сложно.

Пример расчетов: Страховая сумма устанавливается в размере полной или частичной стоимости дачи. Если вы выбрали лимит 250 тыс. рублей, а страховой тариф установлен в размере 0,6%, то за год придется заплатить 1500 рублей.

Чтобы выбрать страховую программу правильно, нужно для начала самостоятельно проанализировать, каким рискам может быть подвержен дом. Если вы опасаетесь пожаров, то лучше делать акцент на этой теме, а другие виды рисков ограничить. Это уменьшит размер страхового платежа, но зато предоставит максимальную защиту. Например, если в районе дачи редко бывают камнепады и другие стихийные бедствия, то можно исключить этот риск из списка.

Важные пункты

При заключении страхового договора важно обратить внимание на раздел, в котором говорится о порядке выплаты страхового возмещения. Изучите список документов для оформления выплаты, сроки информирования страховщика об инциденте и поводы для отказа в возмещении.

Можно изучить ст. 963, 964, 965 Гражданского кодекса, где также идет речь о праве страховщика ничего не компенсировать, несмотря на исправно оплаченный страховой платеж.

Статья 964 ГК РФ. Основания освобождения страховщика от выплаты страхового возмещения и страховой суммы

Если в договоре указывается, что выплата невозможна без справки из пожарной службы или полиции, то значит, ее нужно будет обязательно оформить. Важным пунктом является пункт о размере и виде франшизы (сумме, которая не возмещается страховщиком). При страховании домов размер франшизы может составить в среднем от 3 до 30 тыс. рублей.

Важно! Если в договоре установлена франшиза и не указано, какой у нее вид (условный или безусловный), то применяется безусловная франшиза. Это значит, что при каждом страховом возмещении будет изыматься оговоренная в договоре сумма (например, 3 тыс. рублей).

Условия расторжения

Если клиент решит расторгнуть страховой договор, то страховщик не имеет право чинить препятствия. Нужно будет приехать в офис компании, и написать заявление о расторжении договора. К нему прилагается оригинал договора.

Если это сделать в течение пять дней после покупки полиса, вернуть уплаченный страховой платеж можно будет в размере 100%. Спустя 5 дней возврату подлежит часть страховой премии пропорционально неистекшему сроку действия страховки за вычетом расходов компании.

Источник статьи: http://dom-srub-banya.ru/kak-zastrahovat-banyu-na-zemelnom-uchastke/