- РОССИЙСКИЙ РЫНОК САУН И БАНЬ ПО ИТОГАМ 2019 ГОДА И НА НАЧАЛО 2020 ГОДА (ВЫПУСК 4)

- Анализ рынка строительства частных домов

- Убийственная статистика по загородным домам или почему так дорого?

- Почему застройщики разучились качественно строить и ломят неадекватные цены?

- К чему это привело?

- Сколько стоит участок?

- Сколько будет стоить дом?

- Выводы.

- Системный маркетинговый анализ малоэтажного строительства – поиск оптимального решения

РОССИЙСКИЙ РЫНОК САУН И БАНЬ ПО ИТОГАМ 2019 ГОДА И НА НАЧАЛО 2020 ГОДА (ВЫПУСК 4)

Цель исследования: анализ текущей ситуации на российском рынке саун и бань

Задачи исследования:

Описание макроэкономической ситуации на Рынке

Выделение основных сегментов Рынка

Определение основных количественных характеристик Рынка

Описание структуры Рынка

Выявление основных игроков на Рынке

Выявление основных факторов, влияющих на Рынок

Описание типа исследования:

Данный отчет написан по результатам кабинетного исследования. Кабинетное исследование представляет собой вид качественного маркетингового исследования, направленного на поиск и анализ данных, содержащихся в открытых источниках информации.

Выдержки из исследования:

Российский рынок бань и саун, как одна из составляющих российской экономики, находится под влиянием основных экономических показателей.

На развитие экономики в целом, и отдельных рынков в частности, влияют в первую очередь ……………………………………………………….

Наибольший объем платных услуг приходится на категорию «……………………………………………» (…………………….млн. руб. в 2019 году). Наименьший объем – в категории услуг «…………………………………………» (……………млн. руб. в 2019 году).

Проведем также классификацию предлагаемой услуги в соответствии с ОКПД2 (Общероссийский классификатор продукции по видам экономической деятельности). Данная услуга попадает в код …………………

По видам предоставляемых услуг банные заведения можно разделить на три группы: ……………………………………

Приведем данные по соотношению предложений в различных сегментах бань по городу Москве согласно данным портала …………………

По данным Росстата средние потребительские цены на услугу «…………………………………» на январь 2020 года составили …….. руб. Прирост к аналогичному показателю 2019 года составил ……%. При этом прирост 2019 к 2018 году был чуть ниже (……%). За 10 лет данный показатель увеличился в …………раза.

Для банного бизнеса, особенно для объектов, расположенных в городах, характерна некоторая сезонность: наибольший спрос отмечается в …………………

Согласно приведенной выше классификации по видам экономической деятельности, выделены наиболее крупные компании, предоставляющие услуги бань и саун.

Ниже приведен рейтинг компаний по указанному виду деятельности согласно показателям выручки за 2018 год (на момент написания исследования данные по 2019 году не опубликованы).

Методологическая часть 5

Описание типа исследования 5

Объект исследования 5

Цели и задачи исследования 5

География исследования 5

Время проведения исследования 5

Методы сбора данных 6

Макроэкономические факторы, влияющие на Рынок 7

Общая экономическая ситуация 7

Промышленное производство 8

Розничная торговля 10

Уровень жизни населения 11

Влияющий рынок. Рынок платных бытовых услуг России 15

Сегментация рынка саун и бань 21

Определение продукции 21

Сегментация бань по видам услуг 22

Сегментация бань и саун по температурному режиму 22

Сегментация объектов по «национальной» специфике 23

Сауна или баня – проблема выбора 27

Дополнительные услуги 28

Ценовые категории на рынке. Классификация по уровню обслуживания 29

Основные принципы ценообразования 30

Динамика цен на услугу 30

Разброс цен на услугу по федеральным округам России 31

Основные количественные характеристики Рынка 34

Количество действующих объектов 34

Количество действующих объектов по федеральным округам России 34

Количество действующих объектов в зависимости от типа территории (городская / сельская) по России 35

Выручка (нетто) игроков рынка от продажи услуг 36

Объем бытовых услуг 37

Влияние сезонности на Рынок 38

Сбытовая структура Рынка 40

Основные игроки рынка 40

Конкурентный анализ крупных игроков рынка 41

ООО «САНДУНОВСКИЕ БАНИ» 41

ООО «КРАСНОПРЕСНЕНСКИЕ БАНИ» 44

МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ ГОРОДА НИЖНЕГО НОВГОРОДА «НИЖЕГОРОДСКИЕ БАНИ» 48

ООО «ИЖЕВСКИЕ ТЕРМЫ» 50

Бани «Паровозовъ» (ООО «Русские бани») 53

Тенденции в направлении конкуренции между крупнейшими игроками рынка 55

Анализ потребителей 56

Основные цели посещения бань и саун 56

Критерии выбора бани или сауны 57

Обобщающие выводы по отчету 59

STEP-анализ Рынка 59

Диаграмма 1. Динамика промышленности в 2017-2019 гг., пп.

Диаграмма 2. Динамика роста инвестиций в 2017 – 2019 гг., %

Диаграмма 3. Инфляция в 2011-2019 гг., %

Диаграмма 4. Оборот розничной торговли 2011 – 2019 гг., трлн. руб. и прирост %

Диаграмма 5. Среднедушевые денежные доходы населения поквартально 2017-2019 гг., руб.

Диаграмма 6. Динамика и прирост объема платных бытовых услуг населению в РФ в денежном выражении в 2010 — 2020(I кв.) гг., млрд. руб. и %

Диаграмма 7. Структура отрасли платных бытовых услуг населению в денежном выражении по регионам РФ в 2019 году, млн. руб.

Диаграмма 8. Структура российской отрасли платных бытовых услуг населению в денежном выражении по типам обслуживания в 2019 году, %

Диаграмма 9. Структура российской отрасли платных бытовых услуг населению в денежном выражении по федеральным округам в 2019 году, %

Диаграмма 10. Соотношение предложений по типам бань в Москве, %

Диаграмма 11. Средние потребительские цены на услугу «Помывка в бане в общем отделении, билет» на январь месяц, 2010 – 2020гг., руб.

Диаграмма 12. Средние потребительские цены на услугу «Помывка в бане в общем отделении, билет» на январь месяц, по федеральным округам России, 2020гг., руб.

Диаграмма 13. Средние потребительские цены на услугу «Помывка в бане в общем отделении, билет» на январь месяц, по городам федерального значения России, 2020гг., руб.

Диаграмма 14. Число объектов бытового обслуживания населения, оказывающих услуги бань и душевых, 2010 – 2019 (оценка), единиц за год

Диаграмма 15. Доли регионов России по количеству предприятий, оказывающих услуги бань и душевых, по итогам 2019 года, %

Диаграмма 16. Доли предприятий, оказывающих услуги бань и душевых, расположенных в городской и сельской территории, по итогам 2019 года, %

Диаграмма 17. Соотношение объемов выручки по категории «Услуги бань, душевых и саун» по типам предприятий в РФ по итогам 2018 г., %

Диаграмма 18. Объем услуг бань и душевых, оказанных населению, РФ, 2010 – 2019 гг., млн. руб.

Диаграмма 19. Объем бытовых услуг населению по категории «услуги бань и душевых) (оперативные данные) , 2018 — I кв. 2020 гг. , тыс. руб.

Источник статьи: http://marketing.rbc.ru/research/40776/

Анализ рынка строительства частных домов

Убийственная статистика по загородным домам или почему так дорого?

Почему застройщики разучились качественно строить и ломят неадекватные цены?

Статистика по московской области даёт нам данные, которые с некоторыми оговорками можно транслировать на весь рынок загородного российского строительства.

Принимая решение о покупке загородного дома, покупатели хотят дом для постоянного проживания, который по стоимости равен московской квартире стоимостью около 10 млн. рублей , но даёт более высокий уровень жизни.

Плюсы своего дома очевидны: воздух чище , природа ближе , можно завести небольшой огород, а также отсутствуют соседи за стеной. Из минусов : отсутствие инфраструктуры, выше стоимость содержания дома , необходимость иметь автомобиль и долгая дорога на работу.

Предложения, которые соответствуют качеству – это сегмент бизнес/премиум, и при этом превышают бюджет в 10 млн. в разы. Таунхаус будет стоить 13 млн. рублей , а коттедж перешагивает черту в 30 млн. рублей. Покупатели разочарованы в качестве застройки и адекватности цен на дома, а ожидания не соответствуют предложениям.

И даже если вы нашли недорогой вариант, то следует предостеречь покупателей от приобретения недорогой недвижимости в дорогих посёлках , цена за их коммунальное обслуживание легко может превысить 12 -15 тыс. рублей в месяц . Для комфорт-класса – это 4-5 тыс. рублей в месяц.

60% покупателей участков без подряда не могут найти подходящий готовый дом, а ещё 30% покупают землю из-за невозможности купить коттедж или таунхаус.

Чуть ближе к ожиданиям покупателей находится комфорт-класс — дуплексы и таунхаусы, средняя цена которых составляет 70-80 тысяч рублей за квадратный метр.

Самым недорогим вариантом покупки недвижимости с подрядом будет квартира в малоэтажном доме стоимостью в 4,7 млн. рублей.

К чему это привело?

Ниже приводим сводную статистику по данным компаний “Optiland” и “Инком”:

96% продаж загородной недвижимости в 2019 г. пришлось на участки без подряда (УБП). В настоящее время на рынке представлено примерно 800 поселков из них 65%-73% — участки без подряда. Из них не более 20% с коммуникациями и минимальной инфраструктурой .

При этом в докризисный период предложение с застройкой составляло 80% рынка.

Доля невостребованных проектов составляет — 58% , говорит глава «Инком-недвижимость» Дмитрий Таганов, а в 2018 году было 70%(!) .

При этом среди проектов с продажей «пустых» земельных участков медленно продаются только 10% (данные «Optiland»). Таким образом ситуация с покупкой земли гораздо лучше , нежели продажа участков с подрядом.

В данной ситуации виноваты застройщики, которые продолжают вести бизнес, как в период «нулевых» , когда продать можно было все, что угодно и очень дорого .

В таких условиях альтернативой становится приобретение земли и самостоятельное строительство дома. Ниже сделаем расчет на предмет выгоды самостоятельного строительства дома.

Сколько стоит участок?

Стоимость “сотки” в пределах 30 километрах от МКАД в среднем составляет 450 тысяч рублей . Небольшой участок в организованном посёлке с площадью в 6 соток обойдётся в 2 миллиона 700 тыс. рублей , это без затрат на подключение к сетям (примерно 150 000 рублей) . И при этом нужно построить дом.

Сколько будет стоить дом?

Технологий строительства много, но дом для постоянного проживания с ликвидной стоимостью целесообразнее строить из надежных материалов, как минимум из газобетона , при этом стоимость дома площадью 100 кв.м . составит около 1,7 млн. рублей .

Отделочные работы в среднем стоят в районе 10 тысяч рублей за кв.м и обойдутся ещё в 1 млн. рублей . Суммарно с покупкой земли, подключением к сетям (150 т.р.) и инженерным обеспечением (450 т.р.) – около 6 млн . рублей, без учета мебели и домашней техники.

Данное решение, в 2 раза дешевле покупки таунхауса , что далеко не идеал загородной жизни и в 5(!) раз дешевле коттеджа.

Даже при строительстве дома по самой дорогой технологии из клееного бруса — стоимость дома будет около 8 млн. рублей, что вполне соотносится с пожеланиями покупателей.

Сравнительная таблица стоимости строительства дома из различных материалов на 2019 год.

Выводы.

Фактически, сейчас есть нехватка качественного и объективно оценённого предложения по готовым домам разного формата.

Это следствие неумения застройщиков работать на рынке , который не растёт сам по себе, а требует изучения потребностей и понимания ожиданий покупателей.

Рынок и потребители требуют изменения технологий и подходов к строительству , вместо копирования шаблонных непродуманных вариантов. Конечно, это не характеризует всех застройщиков, но статистика говорит сама за себя.

Кроме того, следует понимать, что и уровень финансовой и технической грамотности покупателей сильно вырос , что не может ни радовать и в итоге должно привести к снижению цен и росту качества .

Аналитическая информация взята из исследований портала Индикаторы рынка недвижимости: исследование №1 , исследование №2 .

Средние стоимости строительства расcчитаны на основе следующих данных: ссылка №1 , ссылка №2 , ссылка №3

Системный маркетинговый анализ малоэтажного строительства – поиск оптимального решения

По материалам I Всероссийского форума «Малоэтажное строительство в России»

Илья Никулин, генеральный директор консалтинговой группы «Текарт»

В своем выступлении на I-м Всероссийском форуме «Малоэтажное строительство в России» Илья Никулин представил многофакторный, во многом – стратегический анализ текущей ситуации и перспектив рассматриваемого сектора.

Разбор по понятиям

Определение термина малоэтажного жилья сегодня довольно размыто. Тем не менее, чтобы хоть как-то ориентироваться во всем многообразии реализуемых форматов, стоит выделить три базовых типа:

- индивидуальное жилье — отдельно стоящие жилые дома, предназначенные для проживания одной семьи (коттедж, частный дом)

- блокированное жилье — дома, состоящие из нескольких блоков, каждый из которых предназначен для проживания одной семьи, имеет общую стену и расположен на отдельном земельном участке

- многоквартирное жилье — совокупность двух и более квартир в жилом здании, имеющих самостоятельные выходы в помещения общего пользования.

От общего к частному

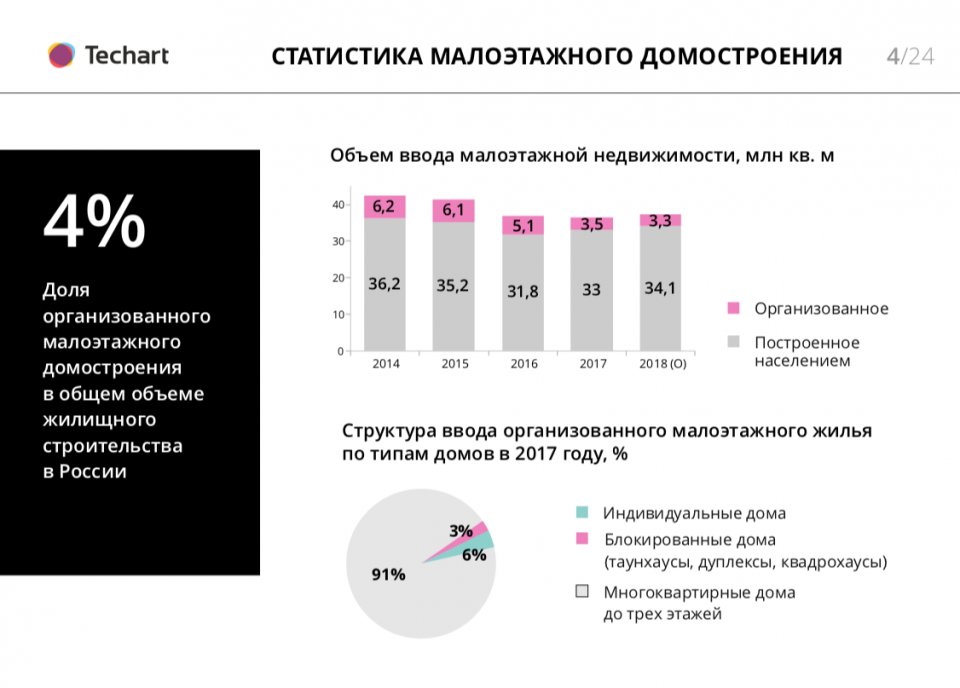

Из 80 млн квадратных метров ежегодного ввода жилья в России (усредненный показатель) – только 4% или 3 млн кв метров — это доля организованного малоэтажного домостроительства. Все остальное в сегменте малоэтажного жилья — частное домостроение. При этом, по итогам 2017 года, в структуре ввода организованного малоэтажного жилья 91% всех площадей приходится на многоквартирные дома до 3-х этажей, и только 6% — индивидуальные дома. Таунхаусы и прочие близкие разновидности занимают 3%.

В рамках концепции

Организованная застройка в России развивается в рамках различных концепций. В качестве развития территории это может быть редевелопмент промышленных зон и территорий с аварийным жильем, или просто уплотнение существующей застройки. По комплексным освоением территорий сегодня принято понимать проекты по развитию городских территорий (особенно окраин), оздоровительно-рекреационные проекты, автономные жилые поселки, моногорода и вахтовые поселки, города-спутники крупных агломераций.

На данный момент многие исследователи, работающие в сфере маркетинга и градостроительства, убеждены, что наиболее перспективным направлением является именно комплексное освоение территорий – строительство жилых и нежилых объектов при первичном предоставлении участка из публичных земель. Например, 60% новостроек в Москве и Санкт-Петербурге относятся к проектам комплексного развития территорий.

Как правило, для таких проектов характерны довольно большие объемы площадей — до 100 тысяч кв. метров строящегося жилья, а также единый архитектурный подход и концепция маркетинга.

Если заходить еще глубже, то в рамках комплексного освоения наиболее перспективным и хорошо развивающимся сейчас является развитие городских окраин. Основные преимущества таких проектов известны – при территориальной близости к городу эти проекты могут развиваться по другим нормативам, иметь свой масштаб, более низкую себестоимость, поддержку властей.

Пригородная зона крупных и средних городов является лидером по размещению основной части объемов организованного малоэтажного жилья в России.

Илья Никулин: «Однако даже преимущества пригородной застройки не являются залогом успеха. Объемы строительства коттеджных поселков в стране очевидно замедляются. В настоящий момент на территории России заявлено чуть более 1000 так называемых «коттеджных поселков». Но большая часть из них не является объектами строительства. Зачастую это земельные участки с различной степенью готовности строящихся объектов. 39% поселков приходится на московский и питерский регионы, 3% из которых – это застройка многоквартирными домами. Например, во втором квартале 2018 года в Московской области появилось 18 поселков, но только три из них имеют застройку — коттеджи или малоэтажные дома».

Моноперспективы

Довольно интересным является направление развития моногородов, поселений, построенных вокруг крупного предприятия. В качестве примера можно привести проект в Волгоградской области — поселок «Дубовая роща» у завода «Евросила». В настоящее время правительство реализует программу «Комплексное развитие моногородов», чья цель — увеличение к 2025 году числа рабочих мест, не связанных с градообразующими предприятиями. А речь идет, между тем, о 39 моногородах, в которых проживает примерно 14 млн. человек.

Малоэтажная агломерация

До 2030 года основным направлением пространственного развития России станет увеличение насыщенности человеческого капитала, инфраструктуры и ресурсов в больших городах и создание двадцати агломераций с численностью населения более 1 млн человек каждая. Фактически, в стране может появиться не 20, а даже 30 агломераций, сформированных по принципу городов-спутников региональных центров. Именно города-спутники еще одна перспектива развития малоэтажной застройки.

Движение на юг

Оздоровительно-рекреационные проекты будут развиваться преимущественно в Краснодарском и Ставропольском краях и республике Крым. Спрос на жилье в районе российских курортов растет с 2014 года, и очередной всплеск был отмечен профессиональным сообществом на территории Крыма — после открытия моста. Также важно отметить, что региональные власти указанных регионов планируют ограничить высотное строительство на территории городов-курортов черноморского побережья.

Цена вопроса

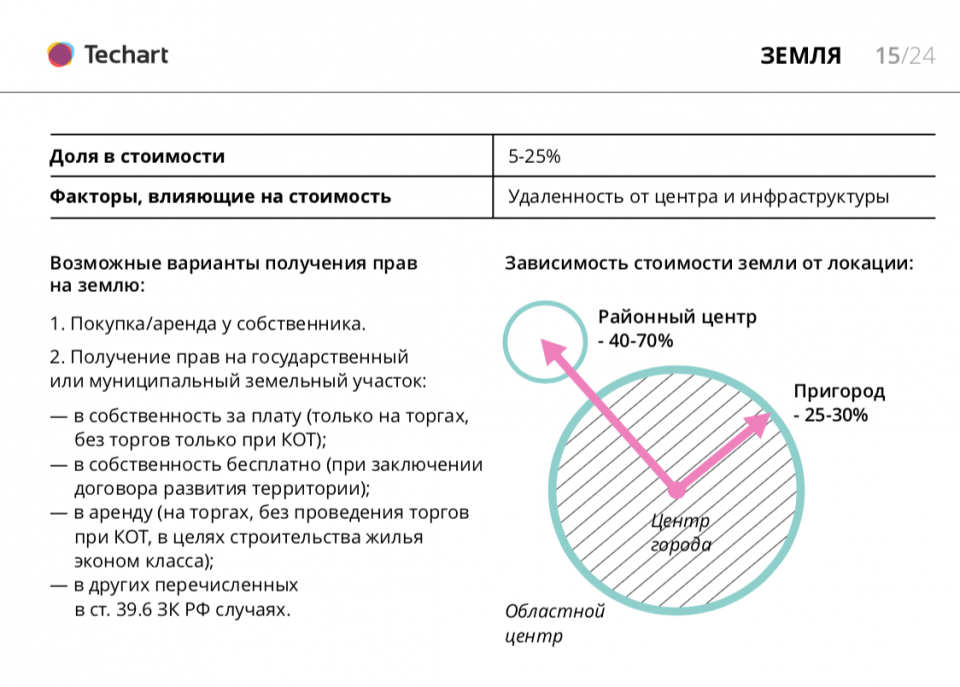

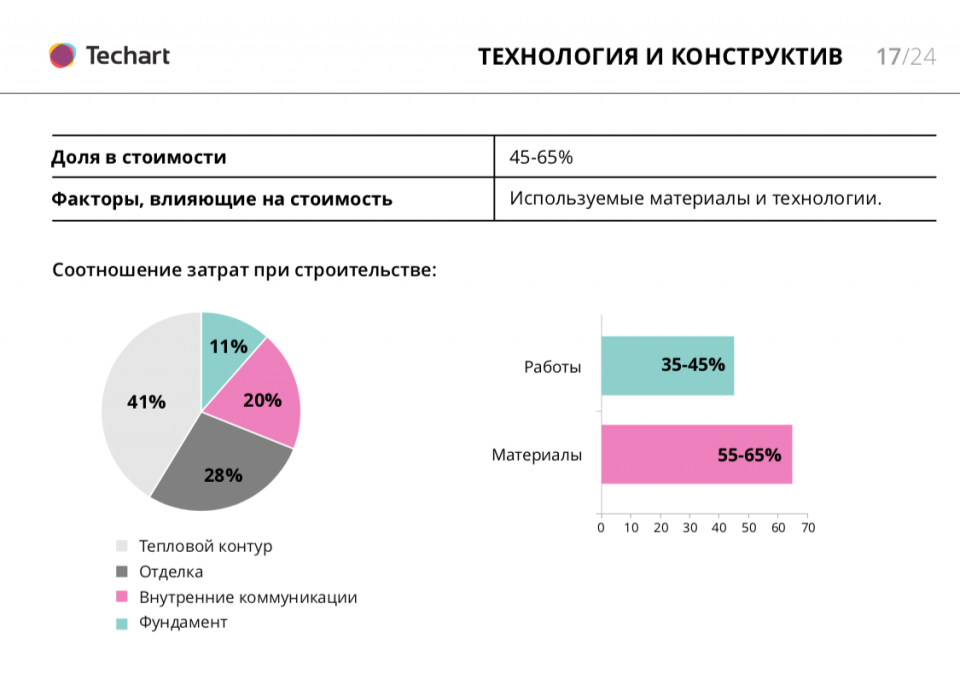

Основные статьи затрат в строительстве малоэтажного жилья – конструктив здания (45-65%). Инфраструктур проекта – от 10 до 50%. Затраты непосредственно на землю – 5-25%. Очень высокое влияние на стоимость земли оказывает его расположение относительно больших центров города. На слайде представлены цифры, обобщенные в целом по стране.

От 45 до 60% вложений в итоговой стоимости проектов занимают технологии и конструктив. Причем на материалы приходится 55-65%, на работы 35-40%.

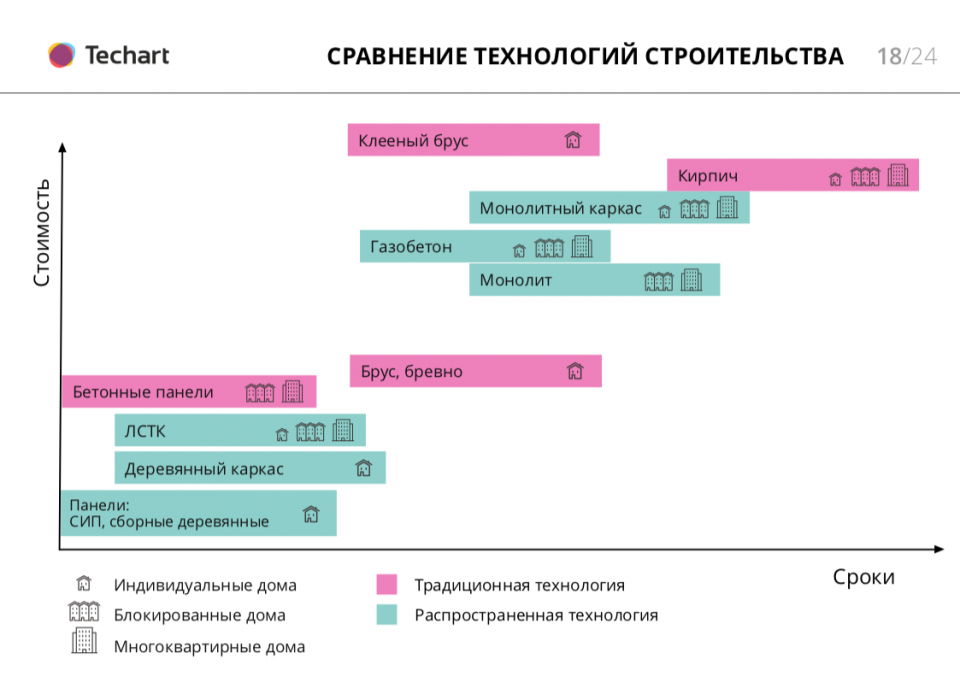

Илья Никулин: «Если сравнивать технологии строительства, то мы свели наиболее распространенные виды в одну наглядную инфографику, в которой видно зависимость сроков и стоимости в зависимости от технологии.

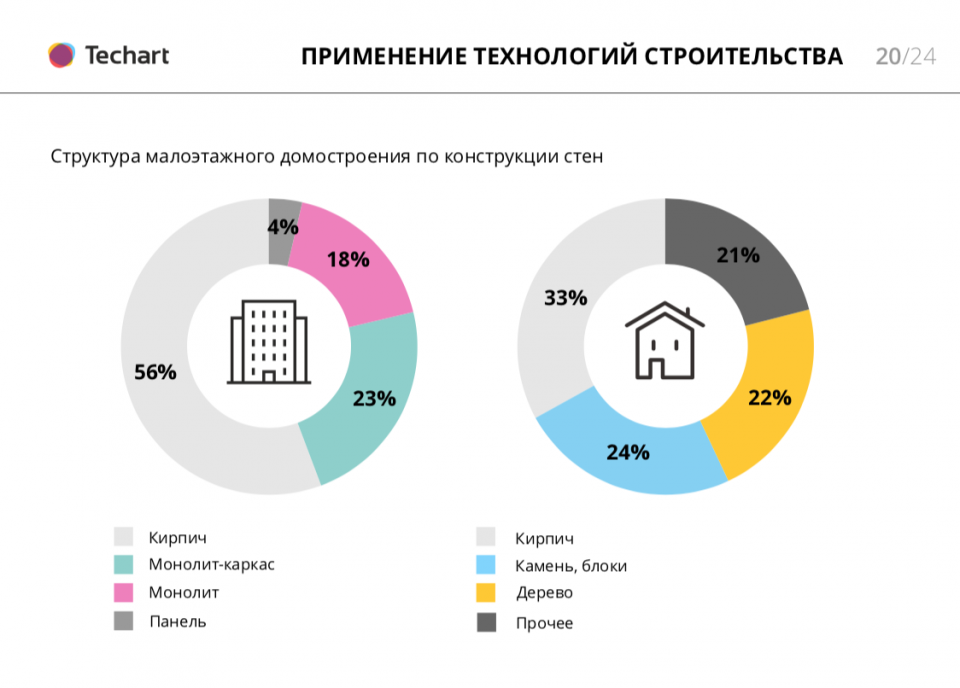

Здесь важно обратить внимание на развитие так называемого индустриального домостроения. Несмотря на активное продвижение технологий оно пока занимает 4,25% в общем объеме малоэтажного строительства, хотя позволяют на 10-20% сократить стоимость здания по сравнению с традиционными технологиями. В целом, структура малоэтажного домостроения по конструкции стен показывает преобладание кирпича – в многоквартирном это 56%, в индивидуальном – 33%».

В качестве обобщения

Итак, малоэтажное строительство наиболее востребовано в рамках концепции развития территории на окраинах крупных и средних городов. Внимание государства к развитию моногородов и городских агломераций вероятно будет стимулировать развитие в них жилищного строительства.

Основным трендом в типах застройки за последние 10 лет является мультиформатный комплекс, который сочетает в себе сразу несколько форматов застройки: индивидуальную, сблокированную и многоэтажную застройку с квартирами.

Наиболее популярной технологией и материалом строительства пока остаются кирпич и газобетон. При этом за счет всех компонентов и параметров проекта разница в ценах на здание не очень большая. Например, разница между кирпичным домом и деревянным каркасом может составить 25% в пользу последнего. Индустриальное малоэтажное строительство (панельные и объемно-модульные технологии) позволяет сократить стоимость строительства «под ключ» на 10-20% по сравнению с традиционными технологиями (кирпич, камень, дерево).

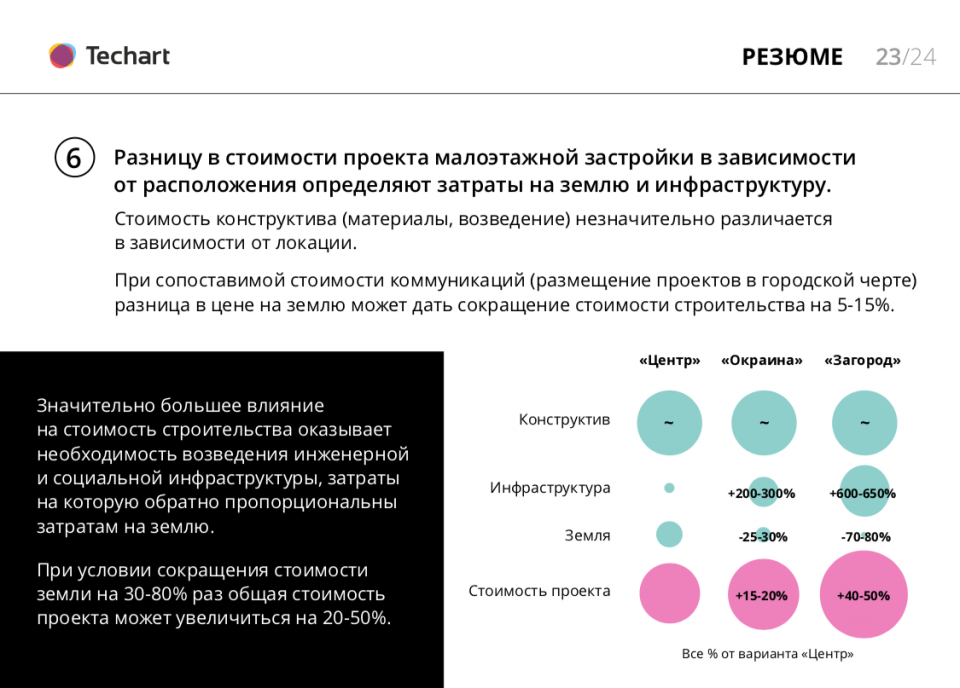

Илья Никулин: «Разницу в стоимости проекта малоэтажной застройки в зависимости от расположения определяют затраты на землю и инфраструктуру. Стоимость конструктива (материалы, возведение) незначительно различается в зависимости от локации.

Значительное влияние на стоимость проекта оказывает удаленность строительной площадки от «центра». При том, что стоимость земли загородом в 70-80% ниже, чем в городе, стоимость проекта может вырасти на 20-50% из-за необходимости проведения коммуникаций и строительства социальной инфраструктуры.

Мы попытались сбалансировать все факторы себестоимости и представить их в инфографике.

В целом, на конференции мы показали очень обобщенные результаты, фактически – стратегические направления развития сегмента. Сегодня мы формируем платформу, на основании которой можно будет увидеть более глубокие обобщения и выводы».

Содержание доклада основано на многолетнем опыте исследований «Текарт» в отрасли малоэтажного домостроения и анализа сопутствующих рынков (строительные материалы и технологии, недвижимость, инфраструктура и коммуникации и т. д.).

Источник статьи: http://dom-srub-banya.ru/analiz-rynka-stroitelstva-chastnyh-domov/